Hyperliquid 天价空投改写 DEX 游戏规则

Hyperliquid 在 11 月向早期用户空投了 28% 的 HYPE 代币总供应量,成为有史以来价值最高的加密空投,总市值已超过 70 亿美元。

这一壮举被业界称赞为加密历史上最成功、回报最丰厚的空投,也得益于该永续合约去中心化交易所(DEX)对社区参与的高度重视与对风投(VC)的排斥。然而,专家警告,其他项目若想复制 Hyperliquid 的空投策略,未必能取得相同程度的成功。

排除风投,短期内创造“人工需求”

Greythorn Asset Management 分析师 Jae Sik Choi 在接受 Cointelegraph 采访时表示,Hyperliquid 排除风险投资并专注社区参与的大举,不仅刺激了 HYPE 空投后的代币价格表现,也在社交媒体上塑造了 HYPE 独特的“教派般”追随者群体。

“Hyperliquid 首要的成功点之一,就是在短期内通过不让风投入场来制造‘人工需求’——风投们只能和其他所有人一样,在代币上架后再去买。”

——Jae Sik Choi

Choi 强调,Hyperliquid 回归了加密最初的“公平发行”理念。“只要项目本身还不错,并且发行方式公平——不论如何,币价几乎都能得到短期上涨。”

Choi 还指出,支撑 HYPE 价格表现的另一关键原因,是一个名为 “HYPE Assistance Fund” 的实体,每天都用协议收入在市场上回购 HYPE,以此创造持续的买盘需求。“而且现在是特朗普时期,我不认为会有任何监管问题。”

来源:Steven.hl

来源:Steven.hl

“每天都在由真实收入来提供持续买盘需求,这非常棒。虽然在技术层面看,这依旧算‘人工需求’,但通过 FOMO 效应,又能引发二级市场的‘有机需求’。”

不过,他也提醒,回购并非可以无限维持。

“它只能维持一段时间,类似‘蛇吞尾’(Ouroboros)效应。”

“平等主义”空投与关键时机

Synthetix 创始人 Kain Warwick 在接受 Cointelegraph 采访时表示,Hyperliquid 的成功大部分源于它“平等主义”地奖励每位早期忠实用户——不看投资规模,同时也受益于恰到好处的市场时机。

“Hyperliquid 在熊市中争取了足够关注度和认知度。对那些现在才试图推出新项目的团队来说,要想再复制那种空投效应会更困难。市场噪音已经比当时大得多。”

——Kain Warwick

Warwick 近期在自己的新平台 Infinex 筹资时,也采用了类似思路:使用赞助(patronage)模式向普通市场和风投都以同样定价出售 Patron NFT,最后共筹集 6800 万美元。他解释说,这种模式可吸引更具粘性的社区,避免风投在完全稀释估值(FDV)时疯狂抛售,从而打击项目长期发展。

“这一思路的核心是:不再采用那些‘流通量极低、FDV 极高、风投主导’的融资做法。通过奖励早期和持续的实际用户,你能让更多真人群体参与。”

Hyperliquid 的 HYPE 代币于 11 月 29 日正式上线,并向约 94,000 名用户空投了 27.5% 的总供应量。最初,HYPE 空投总价值约为 10 亿美元,但截至本文发布时已迅速膨胀至超过 75 亿美元,成为历史上最大规模的加密空投。

来源:Kain Warwick

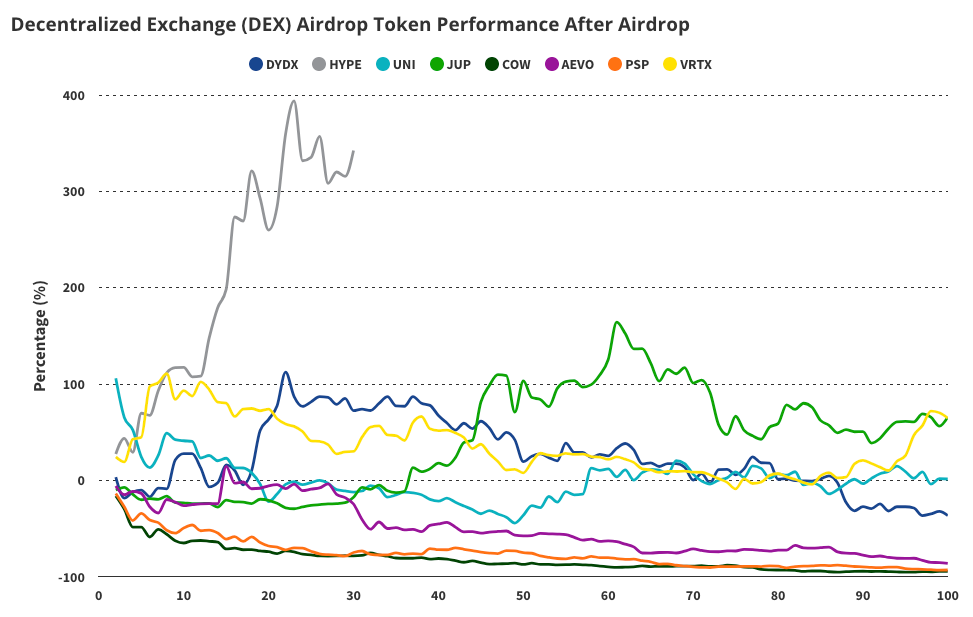

Warwick 此前曾表示,Hyperliquid 或许能“打破”去中心化永续合约交易所发布代币后就逐渐被市场遗忘的“魔咒”。原因在于很多 DEX 在发币后缺乏继续吸引用户大规模使用的动力。但目前 HYPE 的表现已远超其他空投型交易所代币,如以太坊 DEX Uniswap (UNI)、永续合约 DEX dYdX、Solana 上的聚合交易所 Jupiter (JUP) 以及 Aevo (AEVO) 等。

空投后的主要 DEX 代币价格表现。来源:VanECK

Choi 将 HYPE 与数据可用性协议 Celestia 的代币 TIA 对比。后者因被指存在 OTC 内部交易并给早期投资者极高 FDV 回报而惹争议。

“回头看,TIA 之所以上涨,是因为 Celestia 基金会在私下卖币给 OTC 买家。一旦真正的 TGE 开始,早期投资者拿到的折扣高达 70%。代币价格在公开市场上涨到 10 美元后,他们就通过做空来锁定收益。”

“但对 Hyperliquid 而言,这种玩法行不通,他们只能先在市场上买币,再等价格涨到合适的水平时才能做空。”

成功难以复制

尽管 Hyperliquid 的“慷慨”代币分发策略赢得了收获空投者的一致好评,Warwick 也提醒称,其他协议若想照葫芦画瓢地把大量代币空投给用户,要非常谨慎。

“这可不是所有项目都能学的经验。我们已看到很多项目做 30% 以上的空投,结果并不好。如果你项目本身没有积攒大量热度与认知度,这种空投只会引发代币价格螺旋下跌。”

资管公司 VanEck 在 1 月 6 日的报告中指出,Hyperliquid 在永续合约 DEX 生态的市占率从 10% 飙升至 70%,而这一年中并未爆发显著“拉盘”或其他异常。

Choi 认为,Hyperliquid 的真正亮点在于其出色的产品体验:高深度流动性、高吞吐性能、与市场龙头相比更具竞争力的费用结构等。

“从使用体验来看,Hyperliquid 感觉像在用 Binance,但不需要 KYC 或 AML,而且提供更高杠杆与功能性。”

在产品层面,Hyperliquid 专注于吞吐量这一关键指标,迅速击败了 GMX、Vertex Protocol、dYdX 等去中心化永续交易所。据 VanEck 数据,Hyperliquid 一秒可处理 10 万笔订单,而 GMX、Vertex 等对手只有它的数个数量级之差。同时,Hyperliquid 的费用也比竞争对手更低。

“Hyperliquid 采用订单簿模式,因此不会像 AMM 那样存在滑点和‘有毒流动性’(toxic flow)等问题。做市商要操纵市场也得三思而行。”

来自朝鲜黑客的安全阴影

尽管 Hyperliquid 在盈利性与用户热情方面都表现突出,但在 12 月末也遭遇争议。MetaMask 安全研究员 Tay Monahan 表示,有与朝鲜有关联的黑客自 2024 年 10 月起一直在 Hyperliquid 平台“试水”。

朝鲜的黑客组织(如 Lazarus Group)在 2024 年窃取了价值 13 亿美元的加密资产,较 2023 年翻倍。Monahan 及其他人也批评 Hyperliquid 过于中心化,平台当前仅有约 16 个验证者节点,可能更易被黑客或其他强大攻击者盯上。而中心化在安全层面虽然令人担忧,但 Choi 调侃说,这也带来了不被外界充分认知的用户体验好处。

“有时候中心化反而带来了更佳用户体验。”