Grayscale:12月回调后加密市场分析:金融板块表现优异,DeFi与AI持续关注

2024年12月:加密市场在激动人心的一年后稍作喘息

- 加密货币估值在2024年12月下跌,此前年初的回报较强。这一回调可能反映了美联储更为鹰派的信号。比特币的过去两轮牛市也经历了类似幅度的回调。

- 2024年,比特币和以太坊的现货交易所交易产品(ETP)在美国市场推出,累计资金流入总额已达380亿美元。比特币和以太坊在12月分别下跌了3%和10%。

- 12月,金融类加密货币板块表现突出。Grayscale Research认为,这一市场细分可能受益于即将到来的美国政府的监管变化和/或新立法,并且在其更新的前20名资产列表中,包含了多个与去中心化金融(DeFi)相关的资产。前20名列表还包括与去中心化人工智能(AI)技术相关的资产,这依然是一个主要的市场焦点。

- 1月初,参议院将审议当选总统特朗普提名的财政部长、商务部长、证券交易委员会(SEC)主席和商品期货交易委员会(CFTC)主席人选。

2024年12月,加密市场在主要股指回调和债券收益率上升的背景下稍作喘息。Grayscale Research认为,许多市场变化源于美联储在12月中旬会议上发出的更鹰派信号。尽管在过去一个月经历了回调,但比特币以121%的涨幅结束了2024年。

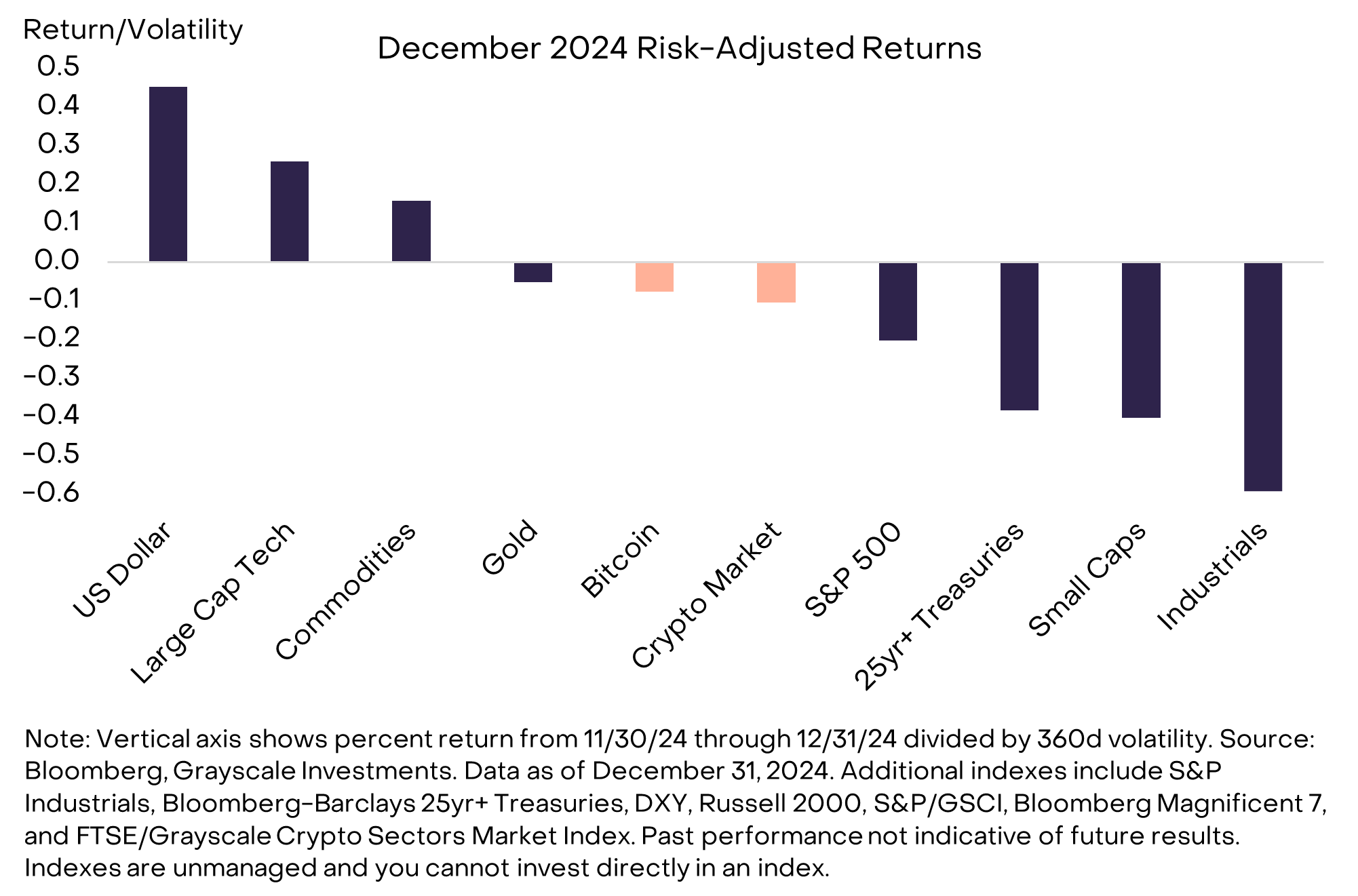

传统市场年末表现喜忧参半(见图表1)。美元在12月上涨,利率在整个收益曲线中普遍上升。美联储指引其将在2025年放缓降息步伐,这可能推动了货币和债券市场的波动。广泛的股指下跌,周期性市场板块表现最差。大盘科技股(以彭博“Magnificent 7”指数为代表)是个例外,12月上涨并且全年表现强劲。比特币适度下跌,回报在按风险调整后的基础上处于中等水平(即考虑到每种资产的波动性)。FTSE/Grayscale加密货币板块市场指数(CSMI)在12月下跌了6%,回吐了2024年11月约15%的涨幅。

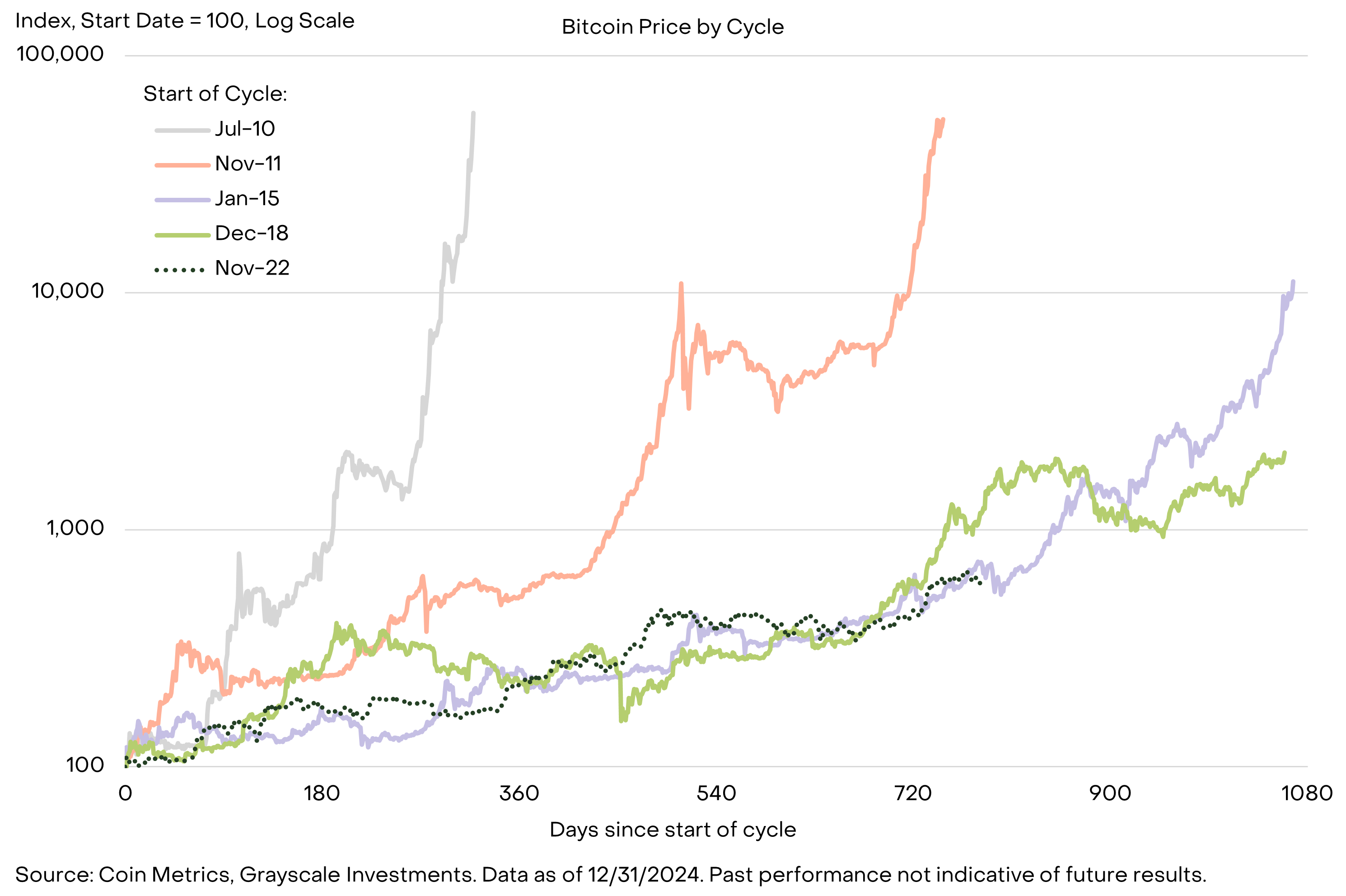

加密货币牛市中的暂时回调是常见现象。例如,在最近一次加密市场周期的上涨阶段——从2018年12月到2021年11月——比特币的价格上涨了约21倍。然而,在此期间,比特币的价格至少下跌了10%,总共发生了11次,包括两次大约50%的回调。在加密市场周期的前一轮上涨阶段——从2015年1月到2017年12月——比特币的价格至少下跌了20%,总共发生了11次。我们仍然认为,我们正处于当前比特币牛市的中期阶段,并看到2025年及以后可能出现进一步的上涨,只要市场仍然受到基本面支持(见图表2)。

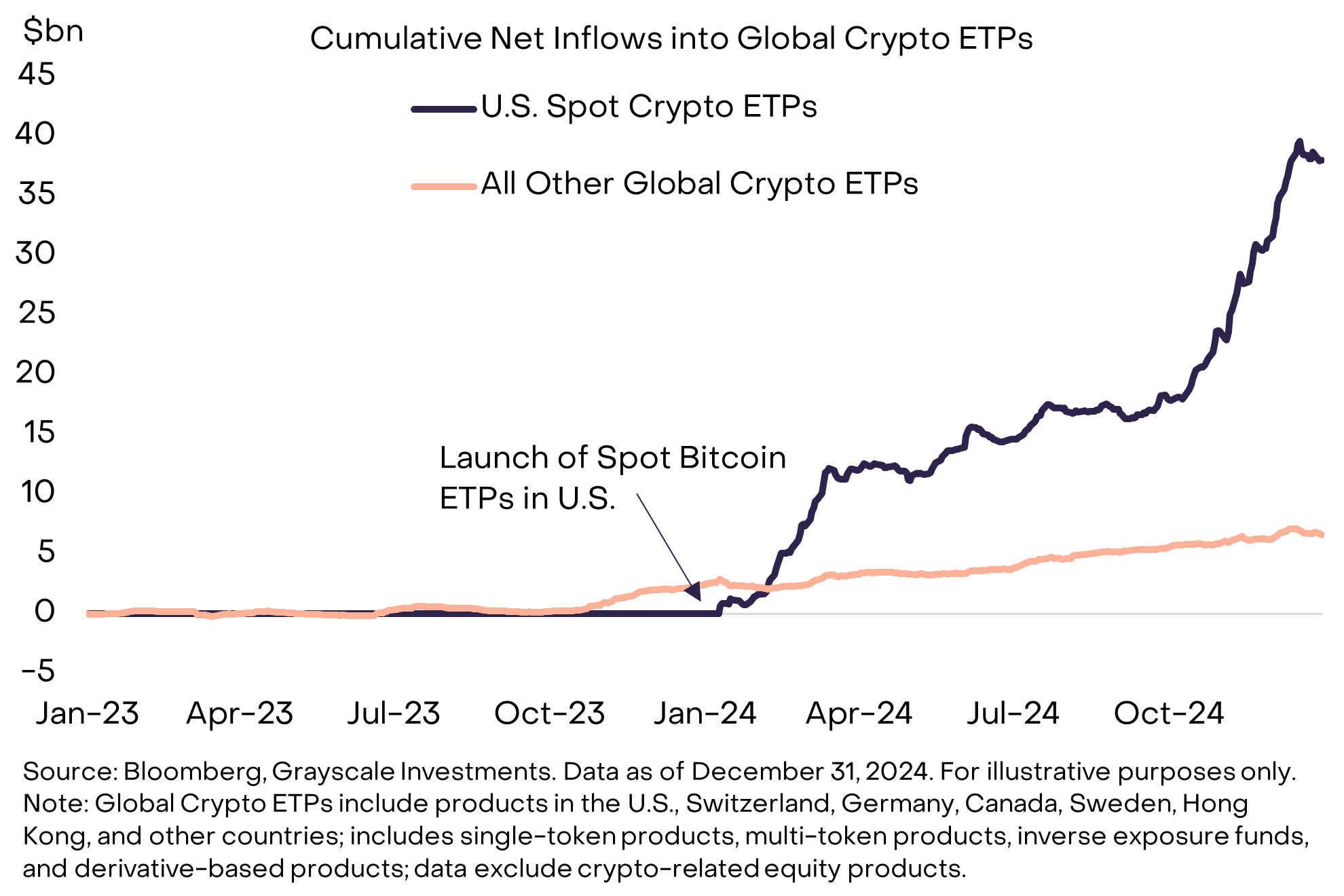

在12月,美国上市的现货比特币交易所交易产品(ETPs)再次成为新需求的重要来源,当月净流入总额达到47亿美元。包括7月推出的现货以太坊ETP在内,美国上市的现货加密货币ETP的累计净流入现已达到380亿美元。尽管其他地区的加密ETP也出现了投资者需求的增长,但累计流入较低且更为稳定,月度变化较小(见图表3)。

在美国市场,比特币的另一个重要需求来源是MicroStrategy,这是一家公开上市的公司,持有比特币作为其资产负债表的一部分,主要作为比特币投资工具运营。MicroStrategy于12月被纳入纳斯达克100指数。在2024年第四季度,MicroStrategy购买了194,180个比特币,年底市值为182亿美元。因此,MicroStrategy在第四季度购买的比特币与第四季度现货比特币ETP的净流入量相当。MicroStrategy通过发行股票和债务工具为其购买比特币提供资金,并宣布计划在未来三年继续收购比特币。鉴于这一比特币需求来源的定量重要性,加密投资者应考虑监控MicroStrategy的财务表现,包括公司市值与其比特币持有价值之间的差异。一般来说,如果公司的股票价格高于其比特币的价值,可能会促使其发行股票并购买更多比特币。

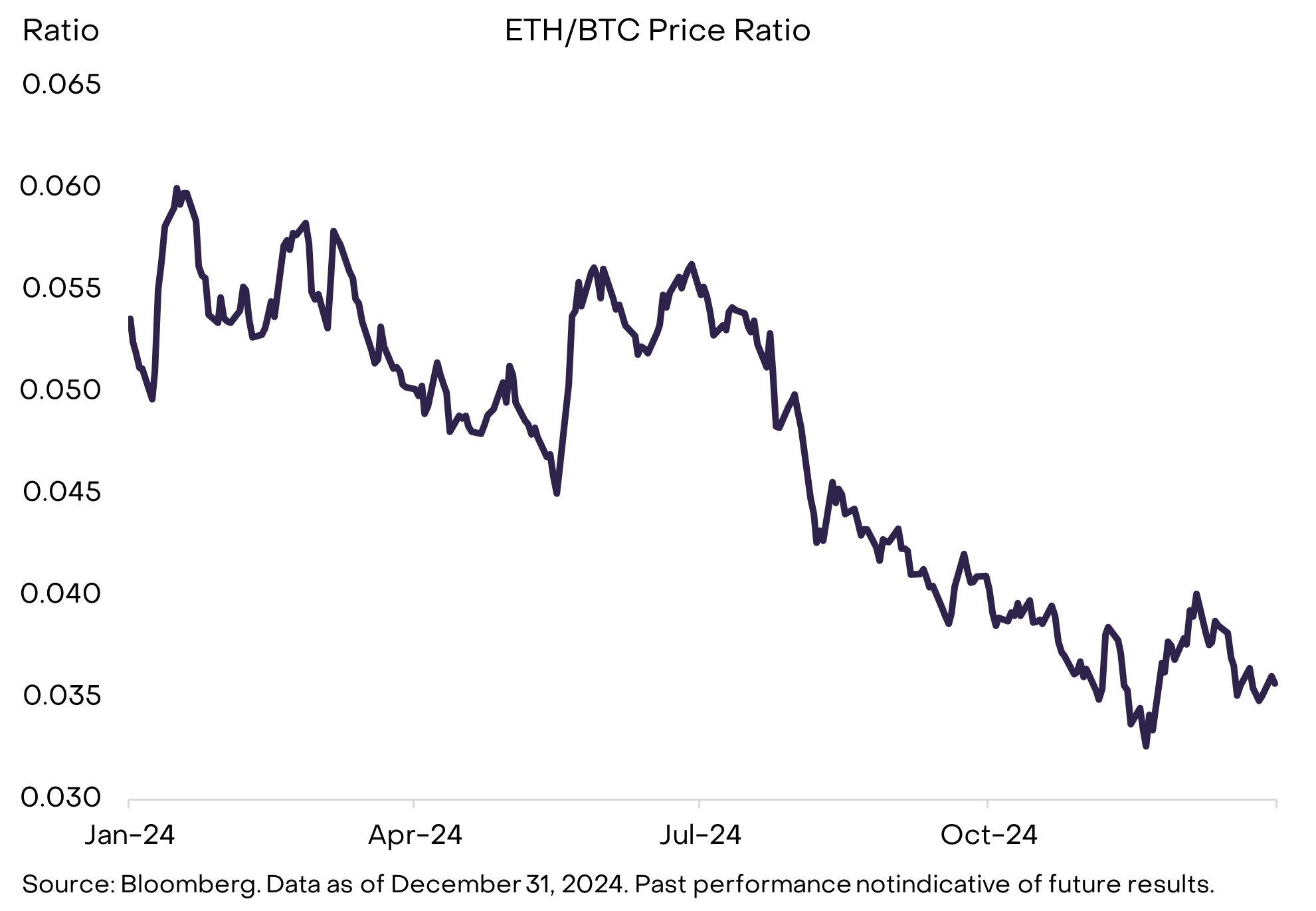

以太坊(ETH)在12月表现不及比特币(BTC),ETH/BTC价格比率在过去两个月呈横盘整理(见图表4)。以太坊是市值最大的智能合约平台区块链,但面临来自其他项目的日益竞争。在2024年,以太坊代币表现不及市值第二大的资产——Solana,投资者越来越关注Sui和开放网络(TON)等替代Layer 1网络。在为应用程序开发者创建基础设施时,智能合约区块链的设计者面临各种设计选择,这些选择会影响技术特性,如区块时间、交易吞吐量和平均交易费用。无论具体的设计选择如何,所有智能合约平台都在争夺网络费用收入,而Grayscale Research认为这是价值积累的重要决定因素(更多细节请参见Grayscale Research Insights:2025年第一季度加密行业板块)。

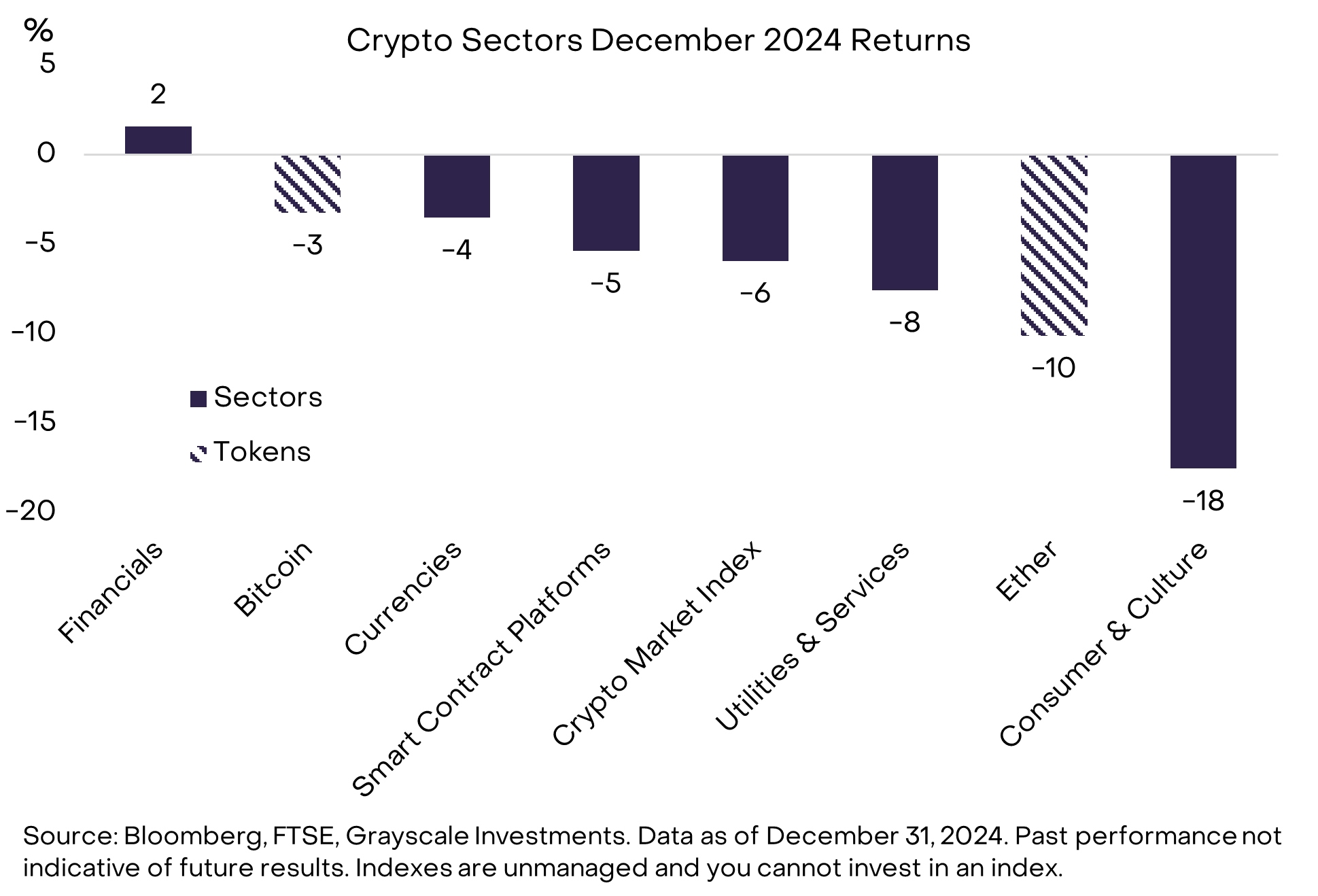

Grayscale加密行业板块框架显示,2024年12月数字资产估值出现了广泛的回调(见图表5)。表现最差的市场板块是消费者与文化加密板块,这主要是由于狗狗币(Dogecoin)价格下跌,狗狗币是市值最大的迷因币。一个例外是金融加密板块,主要得益于Binance Coin(BNB)的上涨,Binance Coin是与Binance交易所及其智能合约平台Binance Smart Chain相关的代币。Grayscale Research认为,新的美国政府下的监管变化和新立法可能特别支持基于区块链的金融应用。因此,我们在最新的Top 20榜单中列出了几种与去中心化金融(DeFi)相关的资产。

与去中心化人工智能技术相关的新创新是2024年加密市场的主导主题,并可能在新的一年继续成为热点。大量关注仍集中在与AI“代理”相关的发展——这是一种能够独立行动以追求复杂目标的软件(更多详情请参见《当你给AI一个钱包》)。这些AI代理正在彻底改变我们与区块链技术的互动方式,正如Luna在虚拟协议上的表现所示。Luna作为一款女性动漫风格的聊天机器人,目标是达到100,000名X平台粉丝,值得注意的是,她能通过自己的加密钱包为用户执行金融交易,并用Luna代币支付(“打赏”)用户。这种与区块链技术的整合具有特别重要的意义,因为它使得像Luna这样的AI代理能够直接访问和分配金融资源,这超越了基于任务的代理AI的使用场景。

自2024年10月末AI代理代币出现以来,按市值计算,行业领先项目出现了非凡的增长,Virtual暴涨49,000%,Ai16z上涨8,700%[14]。值得注意的是,ai16z是一个以投资公司a16z命名的项目,它在2024年12月创建了GitHub上排名第一的AI代理框架[15],并宣布与斯坦福大学建立合作关系[16]。

总的来说,2024年对数字资产市场来说是一个具有里程碑意义的年份:新的比特币和以太坊现货ETP吸引了更多投资者进入加密生态系统,比特币网络经历了第四次减半事件,研究人员在区块链应用技术上取得了突破,且加密在美国大选中占据了重要地位。虽然一些具体的主题可能会发生变化,但我们预计在2025年,加密投资者将继续迎来激动人心的时刻。

在1月初,美国参议院将开始考虑特朗普当选总统提名的内阁候选人以及各政府机构的领导人。对于加密市场,我们认为最重要的确认职位可能是财政部长(Scott Bessent)、商务部长(Howard Lutnick)、证券交易委员会(SEC)主席(Paul Atkins)和商品期货交易委员会(CFTC)主席(写作时候尚未宣布候选人)。白宫人工智能和加密事务总监(David Sacks)这一新职务不需要参议院确认。虽然Grayscale Research预计下届国会会处理与加密相关的立法,但可能要等到立法者处理税收和其他一些问题后才会进行。美国之外,欧盟的MiCA法规将在2024年12月30日起全面生效,强化了对稳定币的监管,导致Tether的未经许可的USDT被交易所下架,转而支持符合规定的替代品,如Circle的USDC,从2025年开始[17]。

除了政治因素外,加密市场似乎将继续由其惯常的基本面驱动:比特币作为全球替代货币的采用,下一代去中心化Web应用的需求,以及影响所有资产估值的宏观市场因素,如央行货币政策的变化。尽管前景不确定,但我们认为,许多行业趋势在新的一年初看起来是有利的。

指数定义:

Bloomberg Magnificent 7 Total Return Index(BM7T)是一个等权重的指数,追踪美国最广泛交易的七家公司的表现。S&P 500工业品指数包含标准普尔500指数中的所有被归类为工业品行业成员的公司。Bloomberg-Barclays 25年期以上美国国债指数衡量剩余期限超过25年的名义美国国债的总回报。美国美元指数(DXY)跟踪美元相对于一篮子主要货币的强度。Russell 2000指数由Russell 3000指数中市值最小的2000家公司组成,代表大约8%的Russell 3000总市值。S&P Goldman Sachs商品指数(S&P/GSCI)是一个商品板块回报的综合指数,代表对商品期货的非杠杆、仅多头投资,广泛地涵盖了各类商品。FTSE/Grayscale Crypto Sectors系列指数衡量全球主要交易所上市数字资产的价格回报。纳斯达克100指数是一个由纳斯达克交易所上市的100家市值最大公司的股票指数。