再一次,被比特币的优秀设计折服。

DeepSeek R2 并未如传言中的五月问世,而是在 5.28 进行 R1 小版本更新,马斯克的 Grok 3.5 也频频跳票,还不如星舰能真切听个响。

在天量资本的狂热助推下,大模型领域的 scaling law(规模法则)比芯片的摩尔定律更快走完自己的生命周期。

如果软件、硬件,甚至于人类寿命和城市、国家都有其规模效应的上限,那么区块链领域也必然有其规律,在 SVM L2 迈入发币周期,以太坊重回 L1 战场的当下,我尝试模仿规模法则,给一个加密版本。

以太坊软规模,Solana 的硬顶

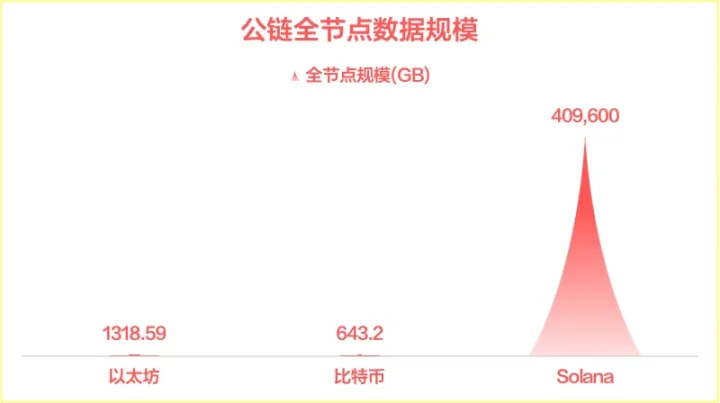

我们从全节点数据规模来入手。

全节点代表公链的完整「备份」,我们拥有 BTC/ETH/SOL 并不等于我们拥有与之对应的区块链,只有我们下载全节点数据,并参与区块的生成过程,才能说「我拥有了比特币账本」,对应,比特币也新增了一个去中心化节点。

Solana 的 1500 节点规模,在去中心化和共识效率之间艰难维持平衡,与之对应,400T 的全节点数据规模领跑一众公链 /L2。

图片说明:公链全节点数据规模,图片来源:@zuoyeweb3

如果不和比特币比较,以太坊在控制数据量上,已经非常优秀,自 2015 年 7 月 30 日创世区块诞生以来,以太坊全节点数据量只有 13 TB 左右,远少于其「杀手」 Solana 的 400 TB,而比特币的 643.2 GB 堪称艺术品。

在初始设计中,中本聪严格考虑摩尔定律的增长曲线,让比特币的数据增长严格限定在硬件的扩张曲线下,不得不说,后来支持比特币大区块一方站不住脚,因为摩尔定律已经迈入边际效应的边缘。

图片说明:比特币节点增长和摩尔定律对比,图片来源:比特币白皮书

CPU 领域,英特尔 14 nm++ 可以称之为传家宝,GPU 领域,英伟达的 50 系列并未「大幅超出」40 系列,而存储领域的进步,在长江存储的 Xtacking 架构之下,3D NAND 堆叠规模已经逐步见顶,三星的 400 层是目前工程化的预期高点。

一句话,规模法则让公链的底层硬件不会再有巨大进步,甚至可以说,这不是短期技术限制,而在相当长的时间内会维持现状。

面对困难,以太坊醉心于生态优化和重构,上万亿的 RWA 资产是其必争之地,无论是效仿索尼的自建 L2,还是全面提速拥抱 Risc-V 架构,都不是「找到更极致的软硬件协同」,而是固守自身优势。

Solana 选择走向光速的极致,在目前的 Firedancer、AlpenGlow 之外,超大号的节点规模已经事实上排除了个人参与者,13 TB 的硬盘还能攒出来,400 TB 已经是痴人说梦,600 GB 的比特币就是在三星、LG 和海力士厂房天天救火的状态下,理论上也能被满足。

唯一的问题是,链上规模的下限和上限在何处?

代币经济系统的极限

AI 并未如期拥抱 Crypto,这并不妨碍 Virtuals 的币价突进,甚至左手区块链,右手 AI 已经成为本届美国政府 MAGA 的同路人,5G 和元宇宙俱老矣,数风流人物,还看孙割和稳定币。

我们简单讨论下,代币经济系统的各项极限指标,比特币,在缺乏实际用途的前提下,市值是 2 万亿美元,以太坊 3000 亿美元,Solana 800 亿美元,我们取以太坊为标准值,公链经济系统极限是 3000 亿美元。

这并不是说比特币估值过高,也不是新公链不能超越该数值,而是大概率,一种公链的市场表现就是当前的最优解,即「我们认为当前市场表现是最合理的存在」,所以直接选取该值比复杂的计算更有效,如无必要,勿增实体。

我们从《规模》一书引入两个概念:

- 超线性规模缩放「(superlinear scaling),系统规模扩大时,其产出或效益并非按比例增加,而是以更快的速度增长。

- 亚线性规模缩放」(sublinear scaling),系统规模扩大时,其某些指标(如成本、资源消耗、维护需求等)的增长速度低于线性比例的现象。

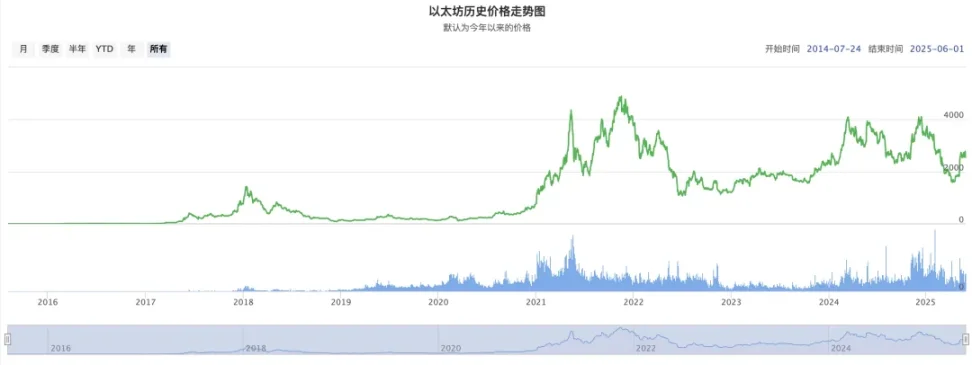

图片说明:以太坊价格走势,图片来源:BTC123

理解二者并不复杂,比如以太坊从 1 美元(2015)增长到 200 美元(2017 年),便属于超线性规模缩放,比其从 200 增长到 ATH(2021)花费的时间要少大约一半,后者属于经典的亚线性规模缩放。

一切有其极限,否则蓝鲸、大象、北美红杉都会超越自我,但是地球重力是硬顶,难以逾越。

继续钻探,DeFi 触达其极限了吗?

DeFi 的规模极限可以用以太坊来包含,转而考察收益率,这也是 DeFi 的核心命题,熵增的动力源,在于对收益的极端追求,我们给出三个标准,UST 的 20% APY,DAI 的 150% 超额质押比例,以及现阶段 Ethena 的 sUSDe 的 90D MA APY 5.51% 计算。

我们可以假设,DeFi 的收益捕获能力从 1.5 倍下降到 5%,即使是以 UST 的 20% 计算,DeFi 也已经触达其上限。

需要注意,万亿 RWA 资产上链,只会降低 DeFi 平均收益率,并不会提高,这符合亚线性规模缩放法则,系统规模的极致扩大,并不会带来资本效率的极致上升。

还请注意,DAI 的 150% 超额质押比例,存在一种市场动机:我可以在 150% 的质押比例外额外获利,因此假设其作为市场基准线,这是我的个人看法,并不一定对。

我们可以粗暴一点,目前链上经济系统,以代币经济为基准模式,其实际规模上限在 3000 亿美元,收益率在 5% 左右,还是那句话,这不是说总市值、单个代币的上限或下限,而是可交易的总体规模就这么大。

实际上,你无法卖出 2 万亿的比特币,美债都接不住这么大的抛售规模。

结语

纵观比特币以来的区块链发展史,公链之间的离散趋势并未弥合,比特币日益和链上生态解耦,而链上信誉系统、身份系统的失败,导致超额抵押模式成为主流。

稳定币也好,RWA 也罢,都是链下资产的杠杆式上链,即链下资产天然具备更高可信度,在目前的链上规模法则下,我们可能也触及到 scaling law 或者摩尔定律的上限,自 DeFi Summer 以来,不过 5 年时间,自以太坊诞生以来,不过 10 年时间。