万字揭秘庄家操盘内幕:如何锁定轧空信号?

最近两周山寨频繁出现暴涨暴跌,笔者上周发布了一篇如何利用 Prompt 编写监控轧空信号的文章,受到了很多人在关注。从发文到现在积累了一个星期的数据,让我们来看看这些数据是否能挖掘出庄家的动态,以及我们需要重点关注哪些指标。先说结论:

- 将具有方向的因子进行方向与数值的拆分,能提高预测的效果

- 预测暴涨事件和暴跌事件的核心因子相同,且具有相同的影响方向,本质是波动率的预测

- 未平仓合约变化率、负基差百分比、大户多空账户与大户头寸比例是对市场暴涨暴跌预测最具价值的因子

1. 数据获取说明

通过 Binance 交易所 API 接口所有 USDT 永续合约交易对的数据,总共有 396 个交易对,每个交易对的数据需要单独获取,由于 API 的限速,不能并发或者太快去获取全部交易对的数据,因此采用每秒对一个交易对所有合约相关的数据进行快照,全部数据获取完休息 5 分钟后再次获取,数据获取的间隔是 396/60 +5 = 12 分钟,获取的数据包括:

- 交易对(Symbol):例如 BTCUSDT,标识具体代币。

- 现货价格(index_price)和合约价格(mark_price):反映市场价格动态。

- 总体多空账户比例(long_short_account_ratio):散户在市场群体中占大多数,因此次指标可以看作散户是偏多(看涨)还是偏空(看跌)。

- 大户多空账户比例(top_trader_account_ls_ratio)和大户多空头寸比例(top_trader_position_ls_ratio):揭示资金主力(可能是庄家)的操作方向。

- Taker 买卖比例(taker_buy_sell_ratio):反映市场主动买入或卖出的情绪。

- 基差(basis)和基差百分比(basis_percent):合约价格与现货价格的差距,合约价格大于现货价格,基差为正,反映市场供需,若出现极端的基差情况,可能反映了代币在现货价格的控盘能力。

- 时间戳(timestamp):记录数据的具体时间。

- 未平仓合约数量(Open Interest):记录当前未平仓合约持有量

- 资金费率(funding rate): 合约与现货价格偏离的成本,合约价格大于现货价格时,费率为正,多头需要支付费率,提高持有多头的资金成本,补贴给空头,刺激空头的加入以及多头的减仓,使得合约价格向现货价格收敛。

2. 目标设定:寻找价格暴涨暴跌的信号

为了预测快速暴涨暴跌的概率,我们将暴涨暴跌事件进行以下定义:

- 暴涨:预测未来30分钟内,合约价格(mark_price)涨幅超过 5% 定义为暴涨事件。

- 暴跌:预测未来30分钟内,合约价格(mark_price)跌幅超过 5% 定义为暴跌事件。

暴涨/暴跌事件统计结果:

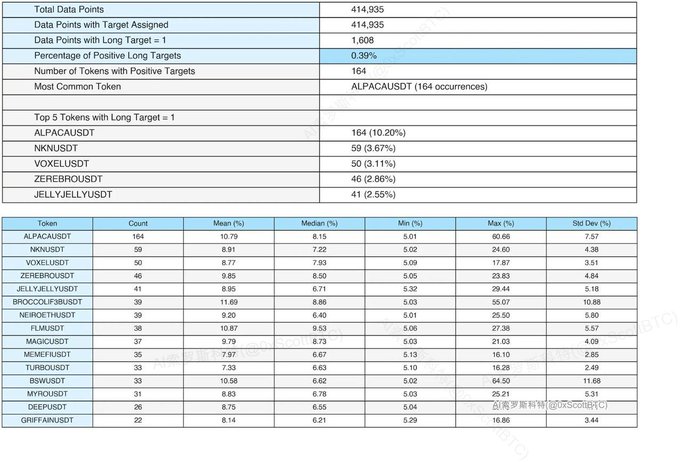

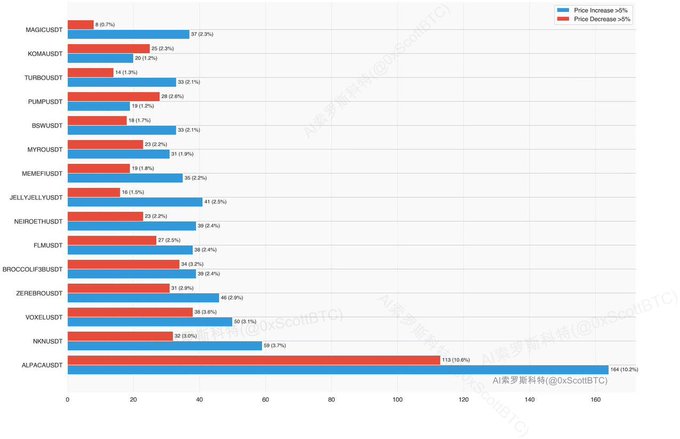

- 暴涨事件数据统计:一周总共发生 1608 次,涉及 164 个代币,其中 ALPACA 发生次数最多,占总体上涨事件的 10.2%。

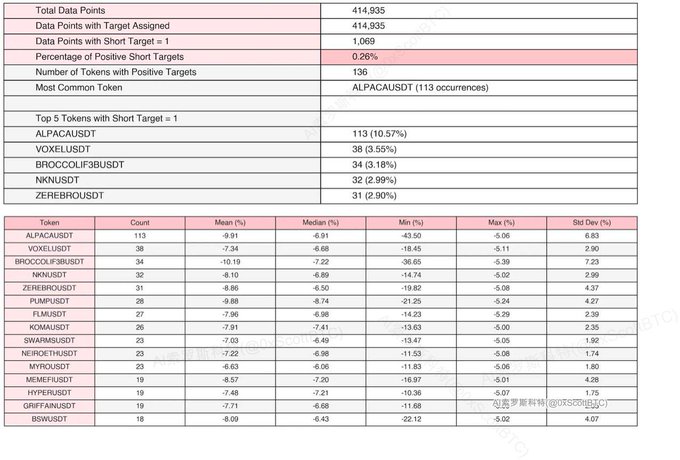

- 暴跌事件数据统计:一周总共发生 1069 次,涉及 136 个代币,同样也是其中 ALPACA 发生次数最多,占总体下跌事件的 10.57%。

- 轧空代币:同时存在上涨事件和下跌事件的代币,就是最近典型的轧空币代币。

- 数据点出现暴涨暴跌的情况:由于数据获取间隔为 10-15 分钟,因此 30 分钟内的合约价格可能出现 2-3 个数据,会出现一个数据点有暴涨和暴跌的情况。经统计,原始数据中有 9 个数据点出现这种情况,分别占暴涨暴跌事件的 0.39% 和 0.26%,属于少数类事件,总体来说对暴涨/暴跌因子分析影响不大。

3. 特征工程:挑选关键“线索”

为了让模型理解市场动态,我从获取的数据中挑选了 6 个关键因子,其他因子根据这 6 个关键因子进行衍生交易者结构因子

- 总体多空账户比例(long_short_account_ratio):反映散户账号的多空比例

- 大户多空账户比例(top_trader_account_ls_ratio):反映资金主力账号的多空比例

- 大户多空头寸比例(top_trader_position_ls_ratio):反映资金主力多空头寸比例。

- Taker买卖比例(taker_buy_sell_ratio):市场主动买卖,推动价格变换的比例。

基差百分比因子(basis_percent):期货与现货价差的百分比,取basis_percent 而不取 basis 可以剔除了不同代币价格差异的影响。另外剔除了资金费率(last_funding_rate)是因为费率有上下限,极端情况意义不大,且缺失较多,basis_percent 已包含类似信息。)未平仓合约变化率(oi_change_pct):未平仓合约的增长速度,取oi_change_pct 而不取 oi 可以剔除了不同代币价格差异的影响(Open Interest 是按照币本位进行统计的,不同代币价格的差异会带来较大的影响)。衍生因子:

- 以上 6 个因子的差值:市场瞬息万变,因子的短期变化比静态值更重要,计算了每个因子在相邻时间间隔的差值,采用 _diff 后缀进行命名.

- 方向因子拆分:基差百分比(basis_percent)和 未平仓合约变化率(oi_change_pct)带有方向属性,分别拆分成正向和反向basis_percent_positive:当 basis_percent>0 时取值,否则为0。

- basis_percent_negative:当 basis_percent<0 时取绝对值,否则为0。

- oi_change_pct_positive:当 oi_change_pct>0 时取值,否则为0。

- oi_change_pct_negative:当 oi_change_pct<0 时取绝对值,否则为0。

总共 6+6+4 = 16 个因子作为特征工程进行研究,验证这些因子对价格变化的预测能力

4. 处理稀有事件:让模型“聪明”起来

30 分钟暴涨暴跌的事件极少(均少于 0.4%),如果直接训练模型,模型可能“偷懒”,总是预测“不会暴涨或暴跌”,导致高准确率但无用。处理稀有事件的方法有:

- 过采样:通过复制或生成类似少数类的数据,增加少数类事件(暴涨 or 暴跌事件),但可能引入不真实的数据。

- 欠采样:减少多数类(上涨 or 下跌 ≤ 5%)数据,让数据比例更平衡,保留真实数据,但可能丢失部分信息。

- 类权重调整:在模型中给目标事件更高权重,强调稀有事件,但需调参。

- 组合方法:结合过采样和欠采样,平衡数据量和真实性。

本研究选择了欠采样的方式构成数据集,将多数类缩减到少数类的 4 倍(比例4:1),原因如下:

- 真实性:大多数代币在大多数时间不会发生暴涨暴跌,多数类的数据冗余,欠采样保留真实数,避免过采样可能引入的“假”数据。

- 简化模型:减少数据量降低计算复杂性,适合快速验证。

为避免采样误差,分别对暴涨事件和暴跌事件进行了 5 次欠采样,生成 5 组数据集,总共 10 组数据集进行接下来的研究。

5. 因子与暴涨暴跌的关系:逻辑回归“探路”

预测暴涨(或暴跌)是个二分类问题,逻辑回归就像一个“评分表”,根据输入的因子(如散户做空比例、基差百分比)给每个类别打分,输出发生概率。它假设因子与结果之间有简单的线性关系,比如散户做空越多,暴涨概率可能越高。

作为研究的起点,逻辑回归具有以下好处:

作为研究的起点,逻辑回归具有以下好处:

- 逻辑回归可以快速分析哪些因子对暴涨/暴跌最重要,适合作为起点,帮助理解数据。

- 它的结果(系数和 P 值)直观,告诉你因子是正向(促进暴涨/暴跌)还是负向(抑制暴涨/暴跌)影响,以及影响的强度如何。

逻辑回归主要的评估指标:

- AUC:衡量因子单独预测的能力,0.5表示随机,1 表示完美。AUC>0.6 表示因子有效。

- 系数(Coefficient):正系数表示因子增加事件发生的概率增加,负系数相反。绝对值越大,影响越强。

- P值(P-Value):小于 0.05 表示因子与事件发生的概率显著相关,可信度高。

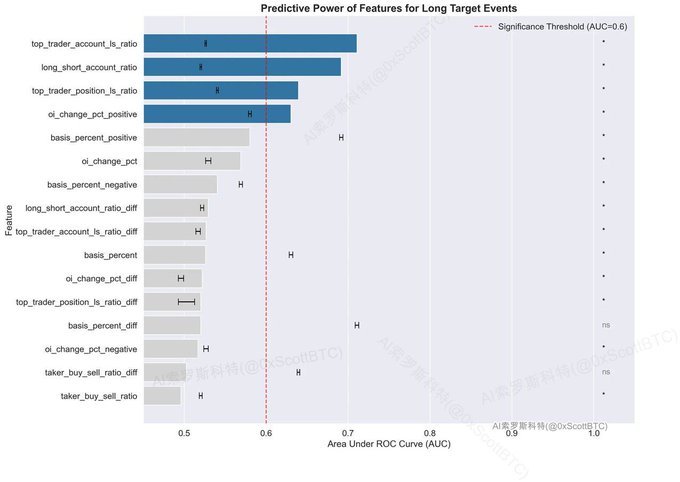

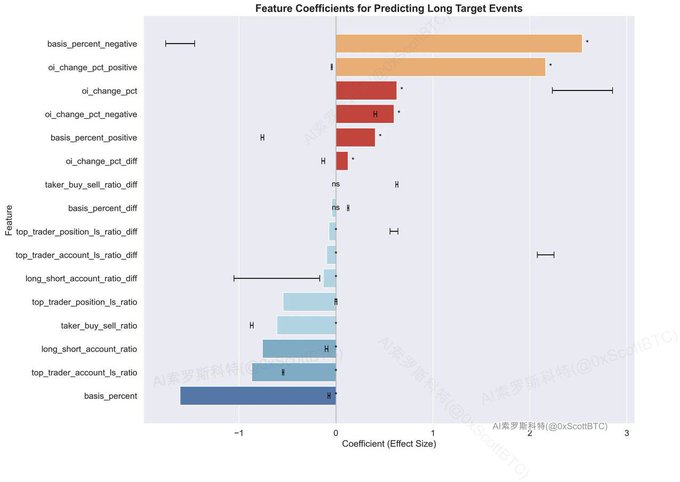

5.1 暴涨事件因子分析

经过暴涨事件的逻辑回归,我们得到以下结果有效的因子(AUC > 0.6, p-value < 0.05)

- long_short_account_ratio(散户多空账户比例):AUC = 0.692,p-value = 1.02e-111

- top_trader_account_ls_ratio(大户多空账户比例):AUC = 0.711,p-value = 2.00e-125

- top_trader_position_ls_ratio(大户多空头寸比例):AUC = 0.639,p-value = 1.61e-49

- oi_change_pct_positive(正未平仓合约变化率):AUC = 0.630,p-value = 1.09e-87

因子预测方向和强度分析

因子预测方向和强度分析

- long_short_account_ratio(总体多空账户比例):系数 = -0.758,表明总体账户偏空(比例值较小)时,暴涨概率增加,影响较强。

- top_trader_account_ls_ratio(大户多空账户比例):系数 = -0.868,表明大户账户偏空时,暴涨概率增加,影响最强。

- top_trader_position_ls_ratio(大户多空头寸比例):系数 = -0.545,表明大户头寸偏空时,暴涨概率增加,影响中等。

- oi_change_pct_positive(正未平仓合约变化率):系数 = 2.163,表明未平仓合约快速增长时,暴涨概率显著增加,影响非常强。

- basis_percent_negative(负基差百分比):系数 = 2.541,正向影响最大,表明当基差为负(合约价格低于现货价格)且绝对值较大时,暴涨概率显著增加,影响非常强,结合 AUC > 0.5 表明这也是有有效的因子。这也揭示了极端负费率的情况下,会有极大的反弹概率。

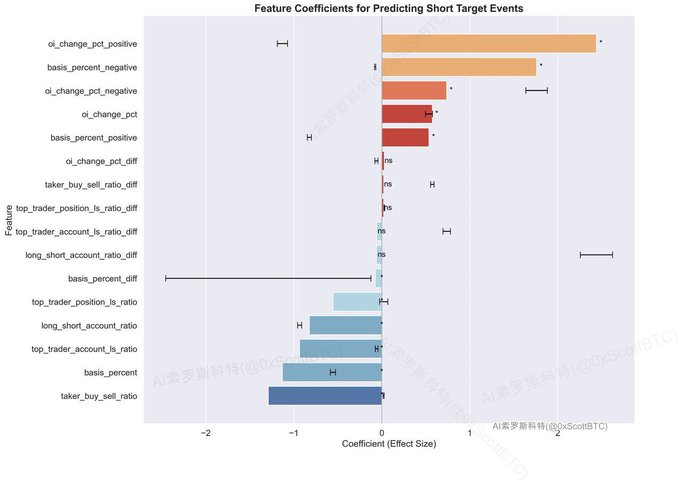

5.2 暴跌事件因子分析

经过多暴跌事件的逻辑回归,我们得到以下结果有效的因子(AUC > 0.6, p-value < 0.05)

- long_short_account_ratio(总体账户多空账户比例):AUC = 0.703,p-value = 1.04e-83

- top_trader_account_ls_ratio(大户多空账户比例):AUC = 0.722,p-value = 3.39e-91

- oi_change_pct_positive(正未平仓合约变化率):AUC = 0.651,p-value = 4.96e-65

- top_trader_position_ls_ratio(大户多空头寸比例):AUC = 0.649,p-value = 2.00e-32

因子预测方向和强度分析

因子预测方向和强度分析

- long_short_account_ratio(总体账户多空账户比例):系数 = -0.824,表明散户账户偏空(比例值较小)时,暴跌概率增加,影响较强。

- top_trader_account_ls_ratio(大户多空账户比例):系数 = -0.934,表明大户账户偏空时,暴跌概率增加,影响最强。

- top_trader_position_ls_ratio(大户多空头寸比例):系数 = -0.554,表明大户头寸偏空时,暴跌概率增加,影响中等。

- oi_change_pct_positive(正未平仓合约变化率):系数 = 2.441,表明未平仓合约快速增长时,暴跌概率显著增加,影响最强。这可能反映了市场在快速增长后出现回调或抛售压力。

- basis_percent_negative(负基差百分比):系数 = 1.761,表明当基差为负(合约价格低于现货价格)且绝对值较大时,暴跌概率显著增加,影响较强。这可能是由于负基差环境下,市场情绪偏空,进一步加剧下跌压力。

5.3 暴涨与暴跌事件的综合分析:波动率与因子组合

结合暴涨和暴跌事件的逻辑回归分析结果,以及因子相关性热图我们对因子的影响进行综合分析,以揭示其背后的市场机制和预测潜力。暴涨与暴跌事件的对比:相同因子,相同方向通过对比暴涨和暴跌事件的有效因子,我们发现以下因子在两种事件中均表现出较高的预测能力,且影响方向一致:

- long_short_account_ratio(总体多空账户比例):在暴涨(系数 = -0.758)和暴跌(系数 = -0.824)中均为负向影响,暴跌事件强度更大,表明总体账户偏空时,价格波动概率增加。

- top_trader_account_ls_ratio(大户多空账户比例):在暴涨(系数 = -0.868)和暴跌(系数 = -0.934)中均为负向影响,暴跌事件强度更大,表明大户账户偏空时,价格波动概率增加。

- top_trader_position_ls_ratio(大户多空头寸比例):在暴涨(系数 = -0.545)和暴跌(系数 = -0.554)中均为负向影响,暴跌事件强度更大,表明大户头寸偏空时,价格波动概率增加。

- oi_change_pct_positive(正未平仓合约变化率):在暴涨(系数 = 2.163)和暴跌(系数 = 2.441)中均为正向影响,暴跌事件强度更大,表明未平仓合约快速增长时,价格波动概率显著增加。

- basis_percent_negative(负基差百分比):在暴涨(系数 = 2.541)和暴跌(系数 = 1.761)中均为正向影响,暴涨事件强度更大,表明负基差环境下,价格波动概率增加。

这些因子在暴涨和暴跌中方向一致,表明它们本质上可能是波动率因子,即其变化更多反映了市场波动性的增强,而非单一的价格上涨或下跌趋势,因子普遍对暴跌事件有更大的影响力。其他分析

- 拆分因子方向后预测效果提升

- 差值对模型预测的贡献小

- taker_buy_sell_ratio 及其衍生因子预测效果都比较差

6. 挖掘复杂关系:随机森林

逻辑回归模型较为简单,接下来我们继续研究非线性的关系,探讨每个因子对的预测结果的重要性,采用随机森林模型挖掘其中隐藏的非线性以及因子间交互的关系,进一步找出对结果预测重要的因子,为了避免模型过拟合,将 70% 的数据集作为训练集,30% 的数据作为测试集,评估模型经过训练集训练后在测试集中的表现。

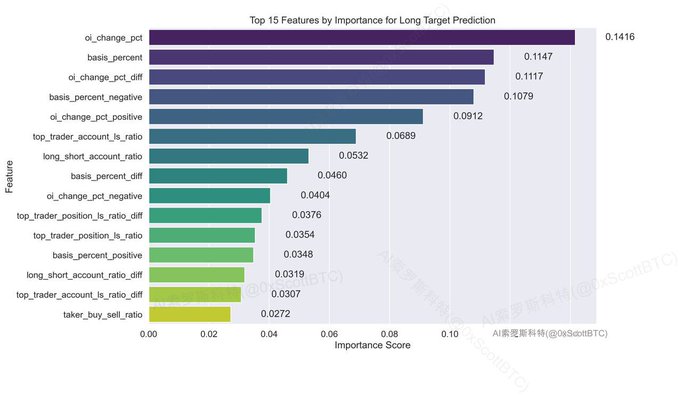

6.1 暴涨事件分析

因子重要度随机森林模型通过计算每个因子的重要性来评估其对预测暴涨事件的贡献。以下是重要性排名前五的因子:

- oi_change_pct(未平仓合约变化率):重要性 = 0.142

- basis_percent(基差百分比):重要性 = 0.115

- oi_change_pct_diff(未平仓合约变化率差值):重要性 = 0.112

- basis_percent_negative(负基差百分比):重要性 = 0.108

- oi_change_pct_positive(正未平仓合约变化率):重要性 = 0.091

与逻辑回归的结果相比,有以下几点值得注意:

与逻辑回归的结果相比,有以下几点值得注意:

- 未平仓合约变化率(oi_change_pct)及其衍生因子:在随机森林中,oi_change_pct 及其差值和正向拆分因子均排名靠前,重要性总和超过 0.34,表明未平仓合约的变化是预测暴涨事件的核心指标。这与逻辑回归中 oi_change_pct_positive 的高系数一致,验证了其对波动率和价格剧烈变化的显著影响。

- 基差百分比(basis_percent)及其衍生因子:basis_percent 及其反向拆分因子在随机森林中也表现出较高重要性,总和接近 0.23。这与逻辑回归中 basis_percent_negative 的高系数相呼应,进一步确认负基差对暴涨事件的预测价值。

- 交易者结构因子重要性较低:与逻辑回归中 long_short_account_ratio 和 top_trader_account_ls_ratio 的高预测能力不同,随机森林中这些因子的排名相对靠后(重要性分别为 0.053 和 0.069)。表明 OI 和 Basis 的非线性关系和交互作用,比起交易者结构更能刻画市场的变化。

- taker_buy_sell_ratio 仍然是预测能力差的因子

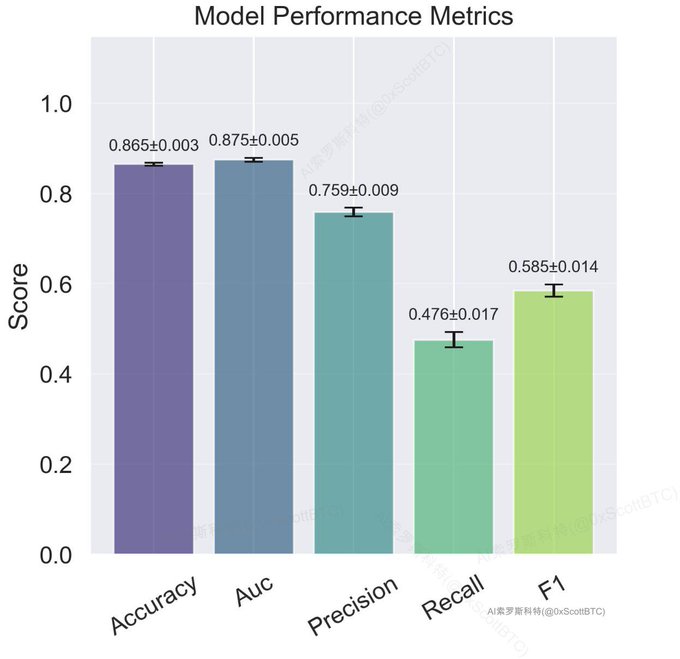

模型评价随机森林模型在预测暴涨事件上的表现相较于逻辑回归极大提升。随机森林模型的各项指标如下:

- Accuracy(准确率):预测正确的样本数占总样本数的比例,0.865

- AUC:模型区分暴涨和非暴涨的能力,适合不平衡数据集,0.875

- Precision(精确率):预测为暴涨的样本中,实际为暴涨的比例,0.759 (准确率是预测暴涨和非暴涨预测的整体准确度,不平衡数据容易有误差,而精确率是只计算预测为暴涨时正确的比例)

- Recall(召回率):实际暴涨样本中被模型正确预测为暴涨的比例,0.476

- F1:精确率和召回率的调和平均值,召回率的提高会损失掉精确率,F1 是对这两个比例的综合评估指标,0.585

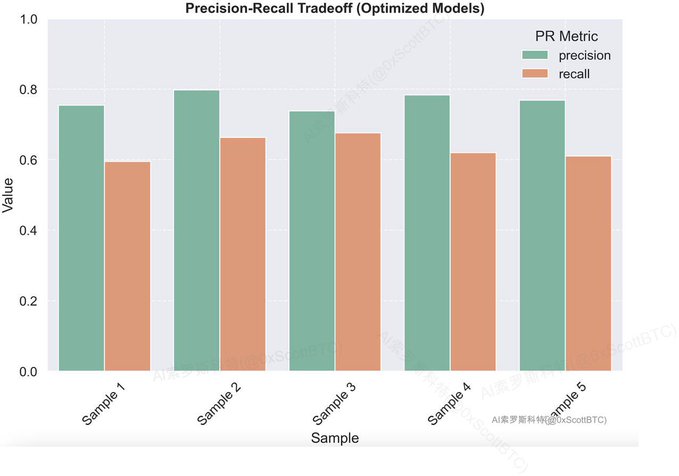

相对于逻辑回归,随机森林在预测效果上有所提升,特别是在 AUC 和准确率方面,但召回率较低提示模型在捕捉所有暴涨事件方面仍有不足,会错过一半以上的暴涨机会,进一步对模型进行超参数优化,提升模型的捕抓暴涨事件的能力,同时平衡精确率。

相对于逻辑回归,随机森林在预测效果上有所提升,特别是在 AUC 和准确率方面,但召回率较低提示模型在捕捉所有暴涨事件方面仍有不足,会错过一半以上的暴涨机会,进一步对模型进行超参数优化,提升模型的捕抓暴涨事件的能力,同时平衡精确率。

6.2 暴跌事件分析

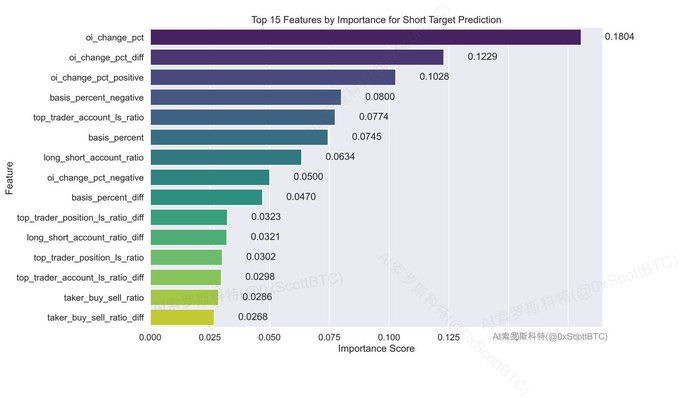

因子重要度随机森林模型通过计算每个因子的 重要性来评估其对预测暴跌事件的贡献。以下是重要性排名前五的因子:

- oi_change_pct(未平仓合约变化率):重要性 = 0.180

- oi_change_pct_diff(未平仓合约变化率差值):重要性 = 0.123

- oi_change_pct_positive(正未平仓合约变化率):重要性 = 0.103

- basis_percent_negative(负基差百分比):重要性 = 0.080

- top_trader_account_ls_ratio(大户多空账户比例):重要性 = 0.077

与逻辑回归对比

与逻辑回归对比

- 未平仓合约变化率(oi_change_pct)及其衍生因子:在随机森林中,oi_change_pct 及其差值和正向拆分因子均排名靠前,重要性总和超过 0.40,表明未平仓合约的变化是预测暴跌事件的核心指标。这与逻辑回归中oi_change_pct_positive 的高系数(2.441)一致,验证了其对波动率和价格剧烈变化的显著影响。

- 负基差百分比(basis_percent_negative):在随机森林中排名第四,重要性为 0.080。这与逻辑回归中 basis_percent_negative 的高系数(1.761)相呼应,进一步确认负基差对暴跌事件的预测价值。

- 大户多空账户比例(top_trader_account_ls_ratio):在随机森林中排名第五,重要性为 0.077,低于逻辑回归中的表现(AUC = 0.722)。这可能是因为随机森林更关注因子的非线性效应和交互作用,而交易者结构因子在逻辑回归的线性假设下表现更为突出。

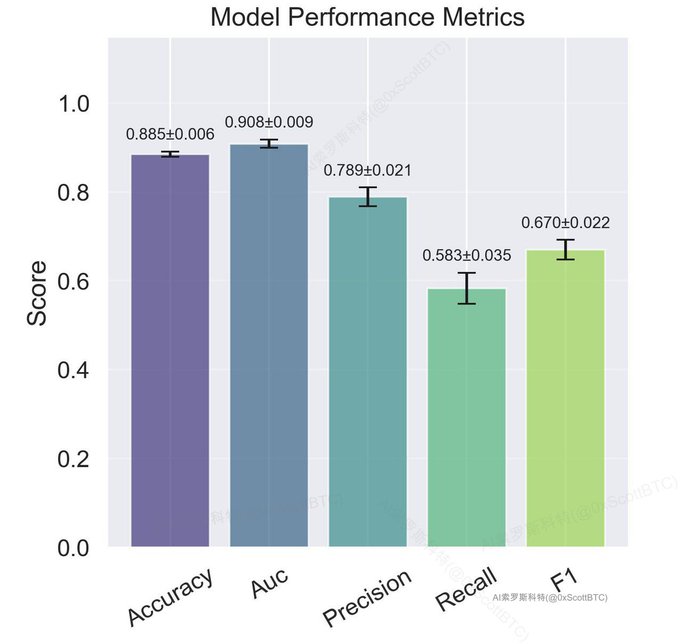

模型评价随机森林模型在预测暴跌事件上的表现相较于逻辑回归极大提升。随机森林模型的各项指标如下:

- Accuracy(准确率):预测正确的样本数占总样本数的比例,0.885

- AUC:模型区分正负样本的能力,适合不平衡数据集,0.908

- Precision(精确率):预测为暴涨的样本中,实际为暴涨的比例,0.789 (准确率是预测正例和负例预测的整体准确度,不平衡数据容易有误差,而精确率是只计算暴涨中预测正确的比例)

- Recall(召回率):实际暴涨样本中被模型正确预测为暴涨的比例,0.583

- F1:精确率和召回率的调和平均值,召回率的提高会损失掉精确率,F1 是对这两个比例的综合评估指标,0.670

经过优化后,进一步提升精确率和召回率的平衡表现。

经过优化后,进一步提升精确率和召回率的平衡表现。

6.3 暴涨暴跌事件对比

对随机森林模型在暴涨和暴跌事件中的预测结果进行综合分析因子重要性对比对比暴涨和暴跌事件的随机森林因子重要性排名,发现以下共同点和差异:

- 未平仓合约变化率(oi_change_pct)及其衍生因子:在暴涨和暴跌事件中,oi_change_pct 及其差值和正向拆分因子均排名靠前,重要性总和分别超过 0.34 和 0.40。这表明未平仓合约的变化是预测价格剧烈波动(无论是上涨还是下跌)的核心指标。

- 基差百分比(basis_percent)及其衍生因子:在暴涨事件中,basis_percent 及其负值拆分因子重要性总和接近 0.23,排名靠前;在暴跌事件中,basis_percent_negative 重要性为 0.080,排名第四。基差因子在两种事件中均表现出较强的预测能力,尤其是负基差对波动率的推动作用一致,表明负基差环境下,价格波动敏感性增强。

- 交易者结构因子的差异:在暴涨事件中,long_short_account_ratio 和 top_trader_account_ls_ratio 的重要性相对较低(分别为 0.053 和 0.069);而在暴跌事件中,top_trader_account_ls_ratio 重要性略有提升(0.077),排名第五。这提示交易者结构因子在暴跌事件中的预测价值略高于暴涨事件。

总体来看,未平仓合约变化率和基差百分比是驱动暴涨和暴跌事件的共同核心因子,体现了市场波动率的关键机制,而交易者结构因子在暴跌事件中表现出略高的相对重要性。模型表现对比:暴跌预测优于暴涨预测随机森林模型在暴涨和暴跌事件中的表现存在明显差异,具体指标如下:

- 准确率(Accuracy):暴涨事件为 0.865,暴跌事件为 0.885,暴跌预测准确率略高。

- AUC(曲线下面积):暴涨事件为 0.875,暴跌事件为 0.908,暴跌预测的整体区分能力更强。

- 精确率(Precision):暴涨事件为 0.759,暴跌事件为 0.789,暴跌预测在避免误报方面表现更好。

- 召回率(Recall):暴涨事件为 0.476,暴跌事件为 0.583,暴跌预测在捕捉真实事件方面有显著提升。

- F1 值(F1 Score):暴涨事件为 0.585,暴跌事件为 0.670,暴跌预测综合表现更优。

从各项指标来看,随机森林模型在暴跌事件预测中的表现全面优于暴涨事件,特别是召回率和 F1 值的提升表明模型对暴跌事件的识别能力和综合平衡性更强。这可能是因为暴跌事件的市场特征(如空头压力积累、负基差环境)在数据中更为显著,模型更容易捕捉相关模式。

7. 总结与应用

通过综合逻辑回归和随机森林两种模型在暴涨和暴跌事件中的预测结果,以及因子之间的相关性分析,对因子的预测能力和重要性进行总结,以提取对市场剧烈波动最具预测价值的因子,为后续研究和模型优化提供参看建议。

7.1 综合模型结果:逻辑回归与随机森林的共同发现

逻辑回归和随机森林模型在暴涨和暴跌事件中的预测结果显示出一定的共性,以下是两种模型共同揭示的关键因子:

- 未平仓合约变化率(oi_change_pct)及其衍生因子:在逻辑回归中,oi_change_pct_positive 在暴涨事件中表现出高系数和高 AUC 值,在暴跌事件中也有较高的预测能力。在随机森林中,oi_change_pct 及其差值和正向拆分因子在暴涨和暴跌事件中的重要性总和分别超过 0.34 和 0.40,排名靠前。这表明未平仓合约的变化率是预测价格剧烈波动(无论是上涨还是下跌)的核心指标。

- 基差百分比(basis_percent)及其衍生因子:在逻辑回归中,basis_percent_negative 在暴涨和暴跌事件中均表现出较高的系数,显示出负基差对价格波动的更预测价值。在随机森林中,basis_percent 及其反向拆分因子在暴涨事件中重要性总和接近 0.23,在暴跌事件中 basis_percent_negative 重要性为 0.080,排名第四。基差因子在两种模型和两种事件中均表现出较强的预测能力。

- 交易者结构因子:在逻辑回归中,long_short_account_ratio 和 top_trader_account_ls_ratio 在暴涨事件和暴跌事件中,均显示出一定的预测能力。在随机森林中,这些因子的表现略有差异,top_trader_account_ls_ratio 在暴跌事件中重要性为 0.077,排名第五,而在暴涨事件中重要性较低(0.069)。这表明交易者结构因子在暴跌事件中的预测价值略高于暴涨事件。

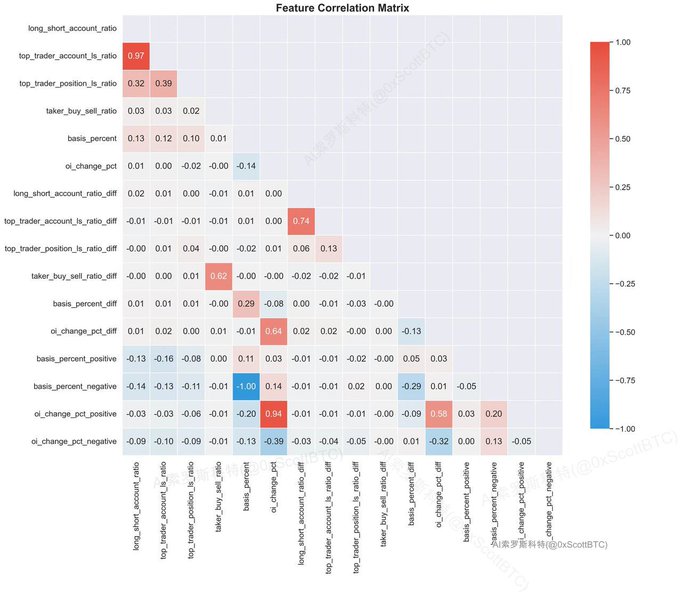

7.2 因子相关性分析:避免多重共线性

因子相关性分析:归类与组合潜力根据因子相关性热图,我们进一步分析了因子之间的相关性及其对预测模型的潜在影响

- long_short_account_ratio 与 top_trader_account_ls_ratio 相关性高,可归类为同一因子

- long_short_account ratio(top_trader_account_ls_ratio) 与 top_tader_position_ls_ratio 存在一定相关性

- OI 类因子、Basis 类因子、交易者结构类因子之间相关性低,且对事件的预测有一定准确度,是很好的因子组合分类

7.3 因子总结与模型应用

- 未平仓合约变化率:oi_change_pct 与其衍生因子(如 oi_change_pct_positive 和 oi_change_pct_negative)之间的相关性较高(相关系数在 0.5-0.7 之间),这表明这些因子在一定程度上捕捉了相似的市场动态。考虑到模型中需要避免冗余信息,考虑保留原始因子 oi_change_pct 作为代表。未平仓合约变化率反映了杠杆水平的变化,与暴涨暴跌事件呈现正相关,杠杆水平高容易推高波动率,符合市场规律。

- 基差百分比:basis_percent 与 basis_percent_negative 之间的相关系数约为 0.6,结合模型结果,保留 basis_percent_negative 作为预测波动率的关键变量。负基差与暴涨暴跌事件是正向关系,表明负基差增大时,有庄家的代币可能会出现轧空行情,若没有庄家,则会持续发生暴跌,符合市场规律。

- 交易者结构因子:(1) long_short_account_ratio 和 top_trader_account_ls_ratio 之间的相关系数约为 0.9,表明两者高度相关,反映了相似的市场情绪。结合模型表现,top_trader_account_ls_ratio 在暴涨暴跌事件中的预测能力略强,保留该因子。top_trader_account_ls_ratio 与暴涨暴跌事件时负向关系,大户通过积累空头头寸引诱散户加入,为轧空提供燃料,暴完空单后,将多头头寸通过暴空进行退出使得多空比例下降,符合市场规律; (2) top_trader_position_ls_ration 在逻辑回归中预测能力较高,且与 top_trader_account_ls_ratio 相关性中等,考虑保留此因子,逻辑与 top_trader_account_ls_ratio 一致;(3)taker_buy_sell_ratio 在逻辑回归和随机森林模型中预测能力都很差,剔除该因子。

综合分析表明,未平仓合约变化率、负基差百分比、大户多空账户与大户头寸比例是对市场剧烈波动最具预测价值的重要因子。这些因子从不同维度反映了市场波动率的驱动机制。针对优化过的随机森林模型,将暴涨暴跌的模型结合起来应用,暴涨模型决定是否做多,暴跌模型决定是否做空,若暴涨暴跌模型同时给信号时,不进行开仓操作。同时做好风险控制和资金管理,进一步提高策略的表现。