比特币价格稳定性面临风险:“基差交易暴跌”

比特币(BTC)最近在纳斯达克因关税引发的动荡中保持稳定,这让市场参与者对比特币作为避险资产的潜力感到兴奋。

尽管如此,看涨者可能需要关注债券市场,因为2020年3月COVID崩盘时的动态似乎正在浮现。

纳斯达克是华尔街科技股为主的指数,与比特币呈正相关,自周三唐纳德·特朗普总统宣布对180个国家实施对等关税以来,该指数已下跌11%,贸易紧张局势升级,并引发了中国方面的报复性关税。

其他美国指数和全球市场也遭受重创,风险货币如澳元大幅下跌,黄金价格也出现回落。

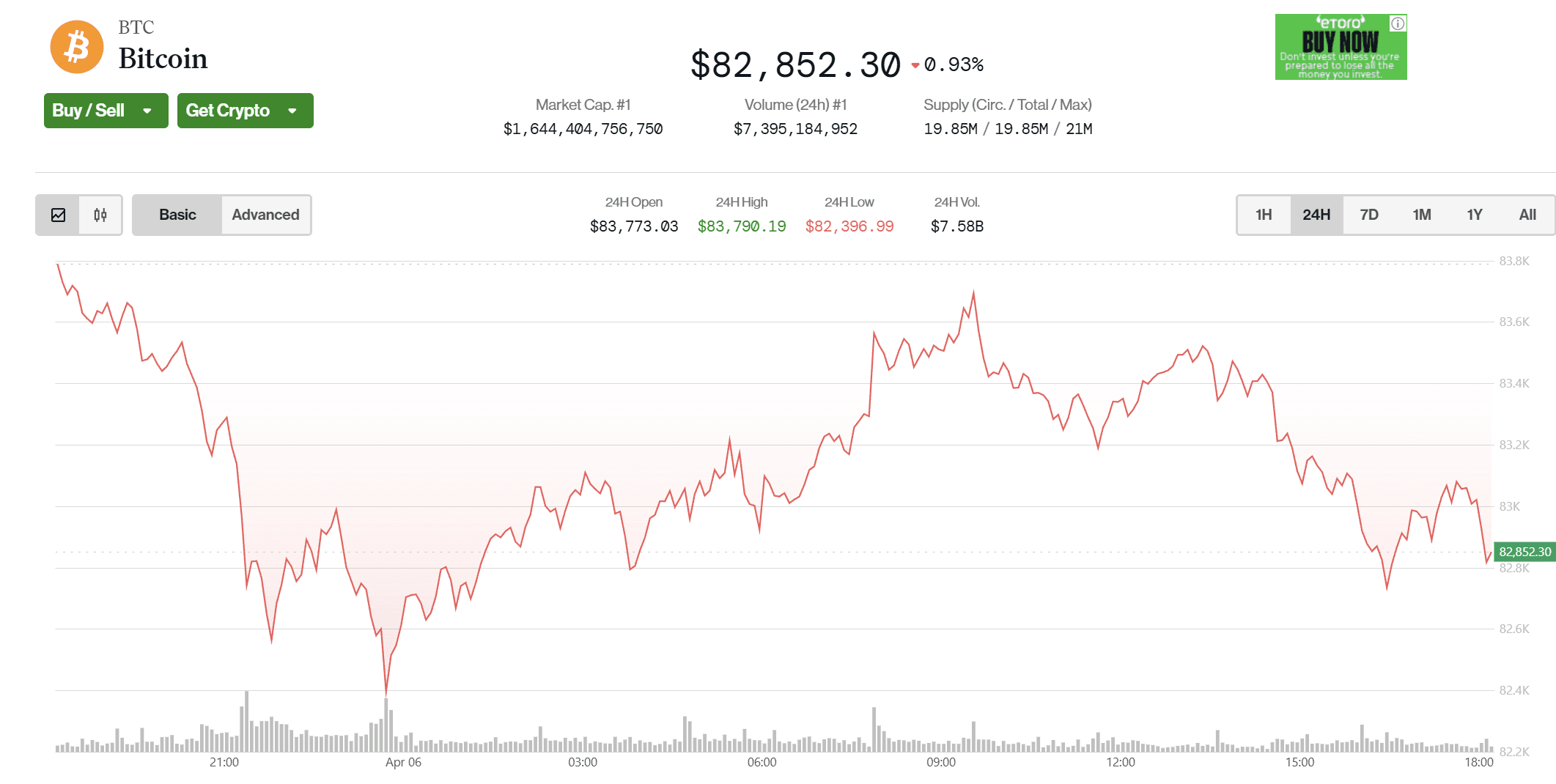

比特币则基本保持稳定,继续在8万美元以上交易,其韧性被视为其向宏观对冲工具演变的迹象。

“本周标普500指数下跌约5%,因投资者为贸易驱动的盈利压力做准备。而比特币则展现出惊人的韧性,”21Shares的加密投资专家大卫·埃尔南德斯在给CoinDesk的电子邮件中表示。“在短暂跌破8.2万美元后,它迅速反弹,巩固了其在宏观经济压力时期的宏观对冲地位。如果广泛的市场波动持续,其相对强势可能会继续吸引机构资金流入。”

这种稳定性的认知可能迅速转变为自我实现的预言,巩固比特币未来数年作为避险资产的地位,正如MacroScope在X平台上所指出的。

国债基差交易风险

然而,短期内剧烈的下行波动并非不可能,特别是因为“国债市场基差交易”因债券价格的高度动荡而面临风险。

基差交易涉及高杠杆对冲基金,据报道其杠杆比率高达50:1,利用国债期货与证券之间微小的价格差异进行套利。这一交易在2020年3月中旬因新冠病毒威胁全球经济而爆仓,导致“现金抢购”,投资者几乎抛售所有资产以换取美元流动性。2020年3月12日,比特币下跌近40%。

“当市场波动性激增时——就像现在这样——它会暴露那些对大幅市场变动脆弱的高杠杆套利交易。2020年3月美国国债市场的爆仓,打乱了基差套利交易,是一个近期的例子。杠杆套利交易爆仓的风险很高……”国际金融研究所(International Institute of Finance)的董事总经理兼首席经济学家罗宾·布鲁克斯在给CoinDesk的电子邮件中写道。

这种风险是真实存在的,因为截至3月底,基差交易的规模已达1万亿美元,是2020年3月规模的两倍。据ZeroHedge报道,其仓位配置意味着国债收益率(与价格反向变动)每变动一个基点,其赌注的价值就会变动6亿美元。

因此,国债收益率的波动加剧可能引发类似COVID时期的爆仓,导致包括比特币在内的所有资产被广泛抛售以获取现金。

周五,MOVE指数——代表美国国债市场基于期权隐含或预期30天波动率的指标——飙升12%,达到125.70,为自11月4日以来的最高水平,根据TradingView数据。

布鲁金斯学会(Brookings Institution)最近的一篇论文强调了形势的严峻性,该论文建议美联储考虑在极端市场压力时期对美国国债市场进行针对性干预,特别支持从事基差交易的对冲基金。

让我们拭目以待下周的事态发展。