中国‘罢买’美债?两年期拍卖数据暴露全球资本流向巨变

买家罢工时刻降临:两年期美债海外需求暴跌至两年新低

整个四月期间(尤其是两周前十年期美债收益率令人作呕的飙升之后),市场最关注的问题莫过于中国是否在抛售其约1万亿美元的美债持仓。虽然要等到六月公布的四月国际资本流动(TIC)数据才能确认(即便到那时数据也最多只能提供模糊线索),但我们刚刚发现了一个同等重要的信号:中国人显然不再抢购美国债券——这一结论源自今日两年期美债拍卖中"间接竞标人"(即海外买家)需求的断崖式下跌。

让我们回溯细节。

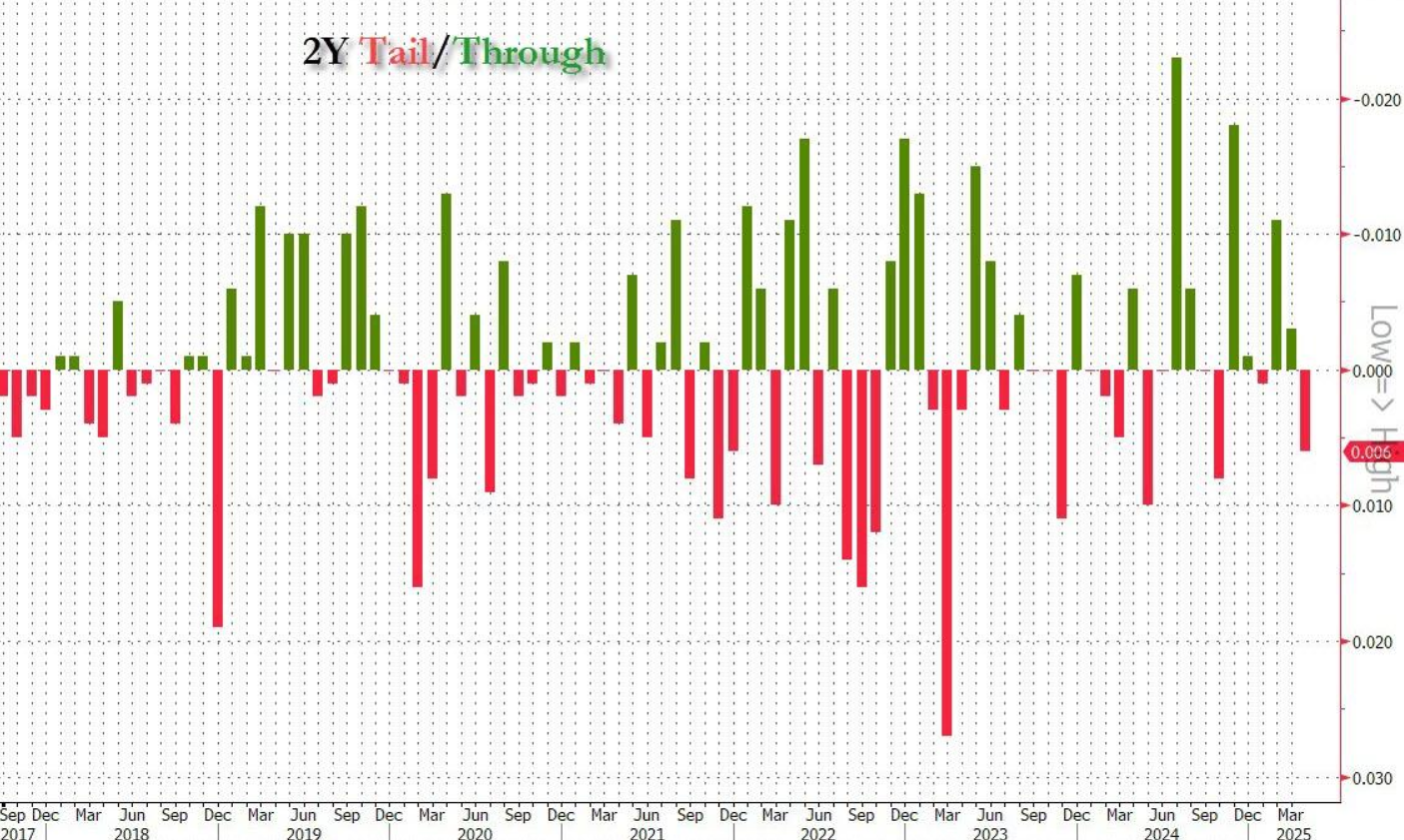

本次690亿美元的两年期国债拍卖以3.795%的高收益率定价,较上月的3.984%下降,创下去年九月以来最低水平。但较发行前交易利率3.789%仍高出0.6个基点,这是自一月以来首次出现"尾部"溢价现象,更是去年十月以来最大溢价幅度。

虽然微小溢价尚可忽略,但第一个危险信号是投标覆盖率从2.66骤降至2.52,创下去年十月以来新低,也低于最近六次拍卖2.64的平均水平。

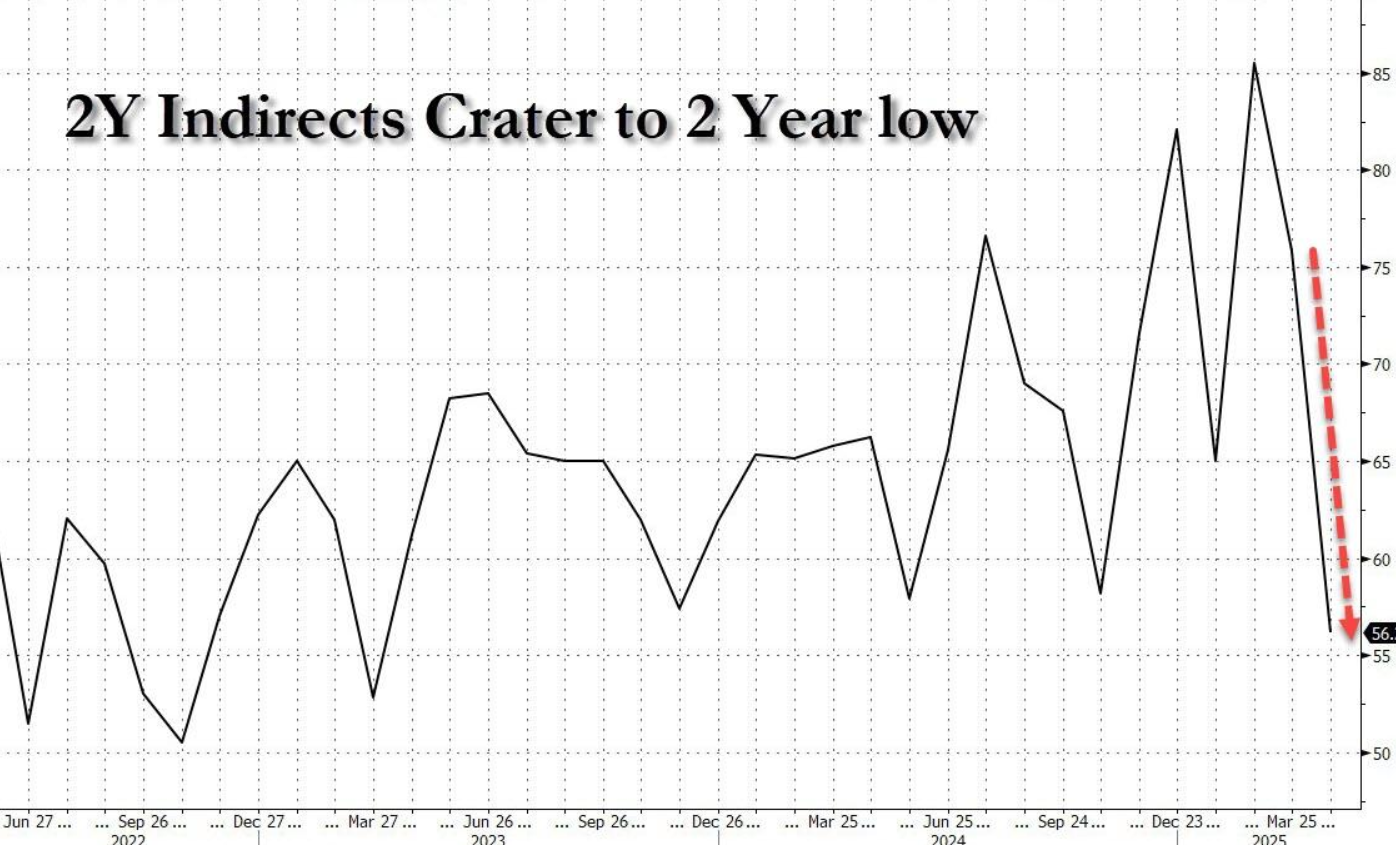

真正失控的在于内部结构:与近期3/10/30年期拍卖中"直接竞标"崩溃的情况不同,本次两年期拍卖的直接中标占比高达30.1%,堪称历史最高纪录之一。但问题在于,直接竞标的激增是以间接竞标(海外买家)的暴跌为代价——后者跌至两年最低谷。如下图所示,四月间接中标比例仅56.2%,是2023年三月银行业救助危机深渊时期以来的最低水平。

换言之,尽管两周前海外需求还表现强劲,如今却已崩塌。若该指标再下降10-20%,美联储可能被迫重启量化宽松,履行其明示的终极使命:充当美国财政部的"最后买家"安全网。

最终,在直接竞标激增与间接竞标暴跌的双重作用下,交易商承接比例升至13.7%,高于上月的10.7%,也略高于近期11.6%的平均值(虽未达异常水平)。

总体而言,这充其量是一次非常平庸的拍卖,但若非直接竞标者填补了海外买家(即中国)突然罢工留下的真空,结果可能会糟糕得多。

请密切关注本周剩余的中长期国债拍卖:不同于两周前市场紧盯直接竞标者的局面,我们现在终于触及问题核心——必须紧盯唯一重要的指标:海外买家是否最终停止为美国数万亿美元债务融资,迫使美联储的量化宽松成为唯一选择。