2025黑天鹅降临!解密特朗普关税重锤下的币圈:是最后一跌还是崩盘前夜

当前,全球资本市场正经历一场由美国总统唐纳德·特朗普发起的关税政策所引发的剧烈动荡,2025年4月7日,加密货币市场遭遇重挫,比特币价格最低跌至74,500美元,以太坊则跌至1,411美元,这不仅反映了外部经济因素对这一新兴资产领域的深远影响,也让许多此前看好比特币在全球危机中避险能力的投资者感到措手不及。

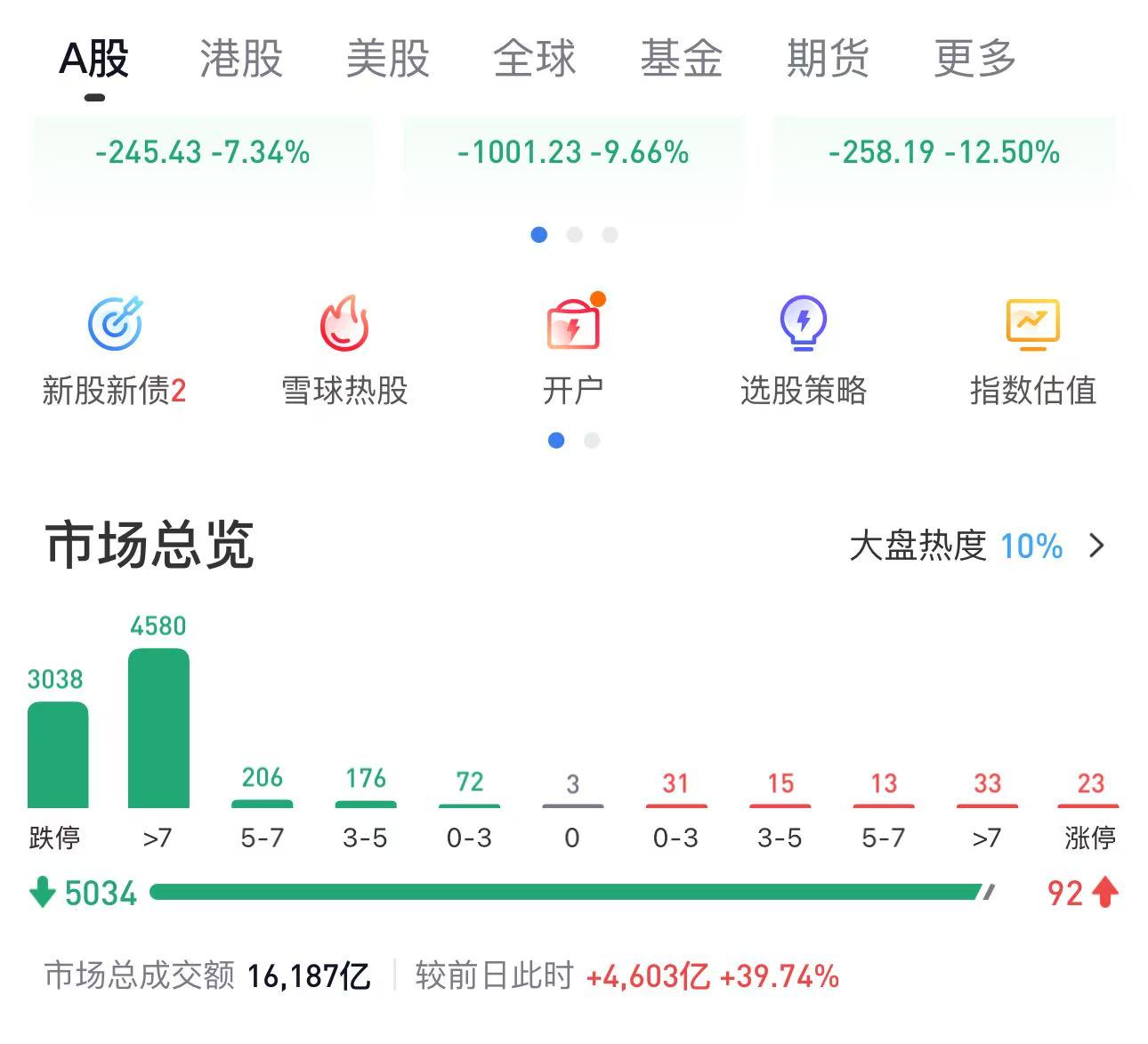

与此同时,全球股市的反应同样剧烈,日本和韩国股市相继熔断,美国股市连续三天暴跌,欧洲市场和A股也未能幸免,其中A股市场在单日超过3,000只股票跌停,市场恐慌情绪可见一斑。

这一切的根源指向特朗普于2025年4月宣布的关税政策,其核心内容包括对所有进口商品征收至少10%的关税,并对贸易逆差较大的国家施加更高税率,例如对中国高达54%的关税。然而,这场动荡的根本原因究竟是特朗普个人的决策,还是背后更深层次的经济与政治逻辑使然?本次加密货币市场的暴跌,与2022年由Luna事件引发的市场崩盘有何不同?在经历了长达两个多月的下跌后,加密货币市场是否还能在2025年第二季度或下半年迎来反弹?

带着这些问题,本文将深入探讨特朗普关税政策的动机、其对全球市场和加密货币生态的影响。

特朗普关税政策的动机:保护主义还是更复杂的棋局?

要理解特朗普为何推动如此激进的关税政策,我们需要将其置于美国当前的经济与政治背景下加以审视。

根据白宫的官方声明,此次关税措施旨在保护美国制造业,减少长期困扰美国的贸易逆差,并应对一系列国家安全威胁,例如毒品走私和非法移民。

这一逻辑并非全新的政策思路,而是延续了特朗普在2016年至2020年第一任期内的“美国优先”理念,当时他对进口钢铁和铝制品征收高关税、对中国商品加征25%关税的举措就曾引发全球市场的震动。

然而,2025年的关税政策在广度和力度上显著升级,不仅覆盖所有进口商品,还对特定国家施加了更高的惩罚性关税,这一做法让许多经济学家和市场观察者感到意外,也引发了对特朗普真正动机的广泛猜测。

从表面上看,特朗普的关税政策似乎是为了兑现其对美国工人和制造业的承诺,通过提高进口商品成本来刺激国内生产,进而减少对外国商品的依赖。然而,经济学家对此提出了警告,他们认为这种保护主义措施可能适得其反,导致进口成本上升、消费者价格上涨,并最终推高通胀率,甚至可能引发全球贸易战。

例如,美国商会的一项研究预计,若关税全面实施,美国消费者的年均支出将增加约2,000美元,而这对于在疫情后仍未完全恢复的中低收入家庭来说无疑是沉重负担。此外,特朗普还将关税与国家安全挂钩,声称高关税能够遏制毒品走私和非法移民,但这一说法在学术界和政策分析圈中争议颇大,因为供应链的复杂性和全球化经济的相互依存性使得关税未必能直接解决这些社会问题。

然而,特朗普的决策是否完全出于个人意志,或者是否受到更深层次因素的推动,值得我们进一步挖掘。

一些分析人士指出,2025年的关税政策可能不仅是经济层面的考量,也与美国国内政治局势密切相关。特朗普在2024年成功连任后,面临着分裂的国会和日益激化的党派对立,他需要通过强硬的经济政策来巩固自己的政治基础,向支持者证明其兑现竞选承诺的能力。此外,全球地缘政治格局的剧变——例如中美在科技和能源领域的竞争加剧、俄乌冲突导致的能源危机——可能也促使特朗普选择通过关税这一工具来重塑美国的国际地位。白宫首席战略师彼得·纳瓦罗在接受FOX NEWS采访时乐观表示,“只要你不卖股票就不会亏钱,在特朗普政策下股市将迎来最大繁荣”,这种表态虽然与市场现实形成鲜明对比,却也反映了特朗普团队试图通过塑造信心来抵消市场恐慌的策略。

综合来看,特朗普的关税政策既是对内经济保护主义的延续,也是对外地缘政治博弈的一部分,其背后动机远非单一的贸易保护那么简单,而是一场复杂的政治与经济棋局。

全球市场的剧烈反应:从股市熔断到经济不确定性加剧

特朗普关税政策一经宣布,全球资本市场的反应可以用“迅猛而剧烈”来形容。2025年4月7日,日本和韩国股市因跌幅过大触发熔断机制,美国标普500指数在关税宣布后的首个交易日损失了2.4万亿美元市值,创下自2020年新冠疫情以来最大单日跌幅,欧洲市场和A股同样未能幸免,A股3038只股票跌停的景象让许多投资者回忆起过去几次全球金融危机的阴影。

这种市场动荡不仅反映了投资者对关税政策直接后果的担忧——例如供应链中断和企业成本上升——更凸显了对全球经济不确定性加剧的深层恐惧。

经济学家普遍警告,特朗普的关税政策可能带来多重负面效应。首先,高关税将推高进口商品价格,导致美国国内通胀压力上升,而这在美联储刚刚从2022-2023年的高利率周期中缓过劲来的背景下尤为敏感。其次,其他国家可能采取报复性措施,例如中国可能对美国农产品和科技产品加征关税,欧盟也可能重启对美国汽车和消费品的贸易壁垒,从而形成恶性循环,进一步削弱全球贸易体系的稳定性。道明证券的最新报告指出,贸易紧张局势的恶化可能迫使美联储提前降息,其分析师预测10年期美债收益率到2025年底可能降至3%,而美联储首次降息的时点可能从7月提前至6月,并在之后持续降息至2026年5月。这一预测得到了高盛和瑞银全球财富管理等机构的呼应,掉期交易员甚至预计年底前美联储将降息四次以上,远高于关税政策公布前的三次预期。

对于普通投资者和家庭来说,这种不确定性带来的不仅是账面上的损失,更是对未来的深深忧虑。

一位在华尔街工作的交易员在社交媒体上写道:“我已经连续三天没睡好觉了,客户不停地问我接下来会发生什么,但我也不知道答案。”

这种情绪在全球范围内蔓延,尤其是在那些高度依赖出口的国家,例如韩国和德国,其股市的暴跌直接反映了市场对供应链断裂和需求萎缩的恐慌。可以预见的是,若贸易紧张局势持续升级,全球经济可能面临比预期更严峻的挑战,而美国经济衰退的可能性——目前被分析师评估为50%——将成为未来数月市场关注的焦点。

加密货币市场的暴跌:外部冲击与2022年Luna事件的对比

与全球股市的动荡同步,加密货币市场在2025年4月7日迎来了严重的单日跌幅,比特币最低跌至74,500美元,以太坊跌至1,411美元,这一波下跌已持续超过两个月,让许多此前高呼“比特币是避险资产”的投资者陷入沉默。

很多人将现在的加密市场与2022年的Luna事件导致的市场崩盘相比,本次加密货币市场的暴跌呈现出截然不同的特征,而这种差异不仅揭示了加密货币生态的演变,也为我们理解其未来走势提供了重要线索。

1. 触发机制:外部冲击 vs 内生风险

- 2022年Luna危机:算法稳定币UST的脱锚直接引发链上清算的死亡螺旋,其本质是加密系统内部设计缺陷(过度依赖套利机制)与杠杆泡沫(Anchor Protocol 20%收益率吸引的240亿美元锁仓)的共振。

- 2025年关税冲击:加密资产下跌是系统性风险传导的结果。全球股市(日经225指数熔断)、大宗商品(WTI原油跌破60美元)与加密货币的同步暴跌,反映的是市场对“滞胀”的恐慌——关税推高生产成本(美国制造业PMI骤降至47.3),同时抑制消费需求(全球贸易额预计收缩8%),迫使投资者抛售风险资产换取流动性。

2. 市场结构的代际差异

- 参与者变迁:2022年加密市场仍以散户和对冲基金主导,而2025年机构持仓占比已超60%(贝莱德、富达等ETF管理规模达1000亿美元)。这使得市场波动更易受宏观政策影响(例如美联储降息预期调整引发期货合约爆仓)。

- 资产关联性强化:比特币与标普500指数的30日相关性从2022年的0.3升至2025年的0.7,表明加密市场深度融入传统金融体系,丧失独立性

这种外部冲击的放大效应,让人们开始重新审视加密货币是否真正能在全球危机中独善其身。

然而,尽管外部因素是本次暴跌的主因,加密货币市场内部的某些弱点也在这一过程中暴露出来。

以以太坊为例,其Layer 2(L2)生态的快速发展本应为其带来更高的扩展性和应用场景,但许多L2项目并未向主网缴纳足够的手续费或参与ETH的回购销毁,导致以太坊在供需模型上持续承压。包括Metis在内的多个项目曾向以太坊基金会提出反馈,希望其摆脱“社会实验”的定位,转向更可持续的经济模型,但去中心化的治理结构使得这种调整异常缓慢。

而在比特币生态中,BTCFi(比特币金融化)项目的热潮也暴露出问题,例如巴比龙(Babylon)虽然抓住了BTC原生资产再利用的机遇,但其经济模型和市场预期的过度膨胀让投资者对其可持续性产生怀疑。这些内部问题的叠加,使得加密货币市场在面对外部冲击时显得更加脆弱。

加密货币市场的未来:2025年能否迎来反弹?

经历了长达两个多月的下跌,加密货币市场的投资者和从业者都在焦急地寻找一个问题答案:市场是否能在2025年第二季度或下半年走出低谷,重现上涨行情?要回答这个问题,我们需要综合考量全球经济走势、货币政策调整以及加密货币行业自身的修复能力,而这一过程既充满希望,也伴随着不确定性。

从外部环境看,加密货币市场的反弹很大程度上取决于贸易紧张局势的缓解和美联储的政策走向。如果特朗普的关税政策在未来数月引发全面贸易战,导致全球经济陷入衰退,那么加密货币作为高风险资产可能继续承压。

然而,若贸易谈判取得进展,例如中美或美欧达成某种妥协,市场信心有望逐步恢复,从而为包括加密货币在内的风险资产提供反弹动力。此外,美联储的货币政策将是关键变量。

道明证券预测,美联储可能在2025年6月启动降息,并在之后持续宽松至2026年5月,这种预期已反映在掉期市场对年底前四次以上降息的定价中。降息通常会削弱美元吸引力,提振股市和加密货币等资产价格,尤其是在第三季度或第四季度经济数据若显示衰退风险降低时,这种效应可能尤为明显。

从行业内部看,加密货币市场的恢复还需要解决自身的结构性问题。对于以太坊而言,L2生态若能找到可持续的盈利模式并回馈主网安全性,例如通过税收机制支持ETH的销毁,其价格可能在未来逐渐企稳。而比特币的BTCFi赛道则需要一个类似以太坊Optimistic Rollup那样的突破性解决方案,以降低开发成本并提升经济模型的可行性。正如一位从业者所言,“BTCFi现在就像Layer 2在OP诞生前的状态,一旦找到成熟方案,成本下降后才可能被广泛采纳。”如果这些创新能在2025年上半年落地,加密货币市场或许能在外部环境改善时抓住反弹窗口。

基于以上分析,市场在2025年第二季度或下半年恢复上涨的可能性是存在的,但并非没有风险。如果贸易紧张局势缓解且美联储如期降息,比特币和以太坊可能在第三季度重拾升势,甚至挑战此前高点;但若全球经济进一步恶化,美国经济衰退概率从当前的50%升至更高水平,加密货币的恢复可能推迟至2026年。对于投资者而言,这种不确定性既是挑战,也是机遇。

结语:动荡中的反思与希望

特朗普的关税政策如同一场突如其来的风暴,席卷了全球资本市场,也让加密货币市场经历了自2022年Luna事件以来最严峻的考验。

与当年的内部危机不同,本次暴跌更多源于外部经济因素的冲击,反映了加密货币与传统市场日益增强的相关性,也让人们重新审视其避险属性的局限性。

然而,正如历史多次证明的那样,每一次危机都是对市场韧性和创新能力的试炼。无论特朗普的动机是出于保护主义还是更复杂的地缘政治考量,其政策引发的连锁反应已在全球范围内留下深刻印记。对于加密货币投资者和从业者而言,未来的道路注定充满波折,但贸易局势的潜在缓解和货币政策的调整可能为2025年下半年带来转机。在这个过程中,保持谨慎、关注经济数据和政策动态,并对行业内部的改进抱有信心,或许是应对这场动荡的最佳策略。

此时此刻我不禁感慨:“我见过2018年的熊市,也熬过了2022年的崩盘,这一次虽然艰难,但我觉得市场总会找到出路。”

这种韧性或许正是加密货币生态的独特魅力所在。